L’azienda ha presentato istanza volontaria di fallimento ai sensi del Capitolo 11. La ristrutturazione punta a ridurre il debito del 70% e a rilanciare l’attività entro il terzo trimestre 2025.

Wolfspeed ha annunciato oggi di aver compiuto un ulteriore passo nel percorso di ristrutturazione finanziaria, presentando istanza volontaria di fallimento secondo il Capitolo 11 della legge fallimentare statunitense. L’obiettivo è attuare il Restructuring Support Agreement (RSA) già comunicato nelle scorse settimane, riducendo il debito complessivo di circa il 70% – pari a 4,6 miliardi di dollari – e alleggerendo di circa il 60% il peso degli interessi annuali.

Nonostante l’avvio della procedura fallimentare, l’azienda continuerà a operare regolarmente. Grazie a una liquidità di 1,3 miliardi di dollari al terzo trimestre dell’anno fiscale 2025, Wolfspeed assicura la piena continuità nella produzione e fornitura di materiali in carburo di silicio (SiC), garantendo anche i pagamenti ai fornitori.

Secondo il CEO Robert Feurle, “stiamo proseguendo il processo di ristrutturazione accelerata per rafforzare la struttura patrimoniale e alimentare la prossima fase di crescita. Con una base finanziaria più solida, saremo in grado di concentrarci sulle nostre priorità strategiche e mantenere la leadership nel mercato del SiC”. Feurle ha inoltre ringraziato i dipendenti “per l’impegno e la determinazione”, confermando che l’azienda continuerà a fornire “prodotti all’avanguardia” ai propri clienti.

Una crisi figlia di aspettative sbagliate

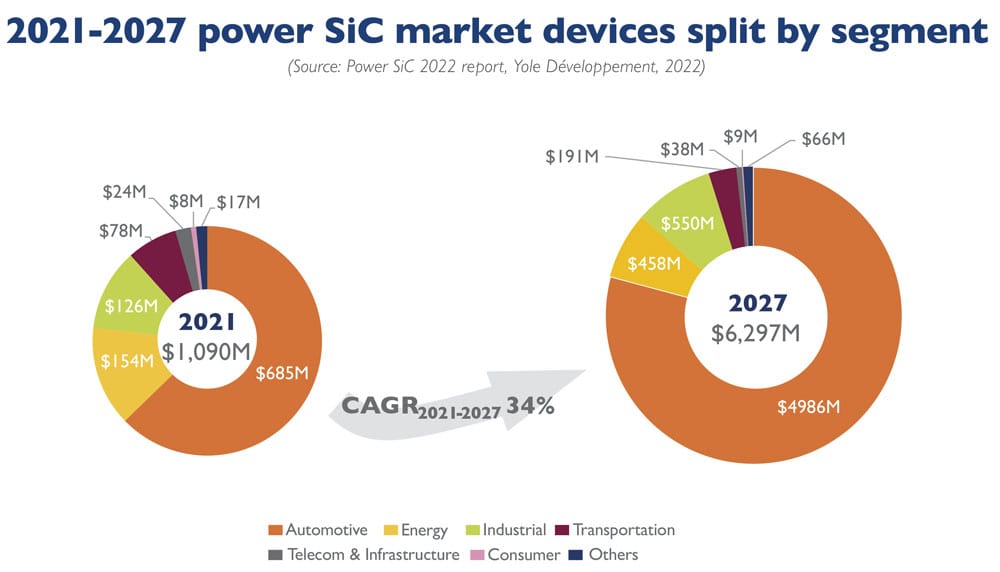

Dietro la crisi di Wolfspeed c’è una combinazione letale di aspettative troppo ottimistiche, rallentamento del mercato e concorrenza agguerrita. Nel 2021 le previsioni indicavano una crescita esplosiva del mercato del SiC: 6,3 miliardi di dollari di valore entro il 2027, con un CAGR del 34%.

Ma il rallentamento del settore dei veicoli elettrici, a causa della riduzione degli incentivi e delle tensioni geopolitiche, ha sgonfiato le aspettative. Nel 2024 il tasso di crescita annuale del mercato EV è sceso dal 50% al 15%.

I numeri sono impietosi: nell’anno fiscale 2024 Wolfspeed ha generato un fatturato di appena 807 milioni di dollari, a fronte di investimenti per 2,1 miliardi nella sola espansione della capacità produttiva. Il risultato? Un flusso di cassa prosciugato e un’esplosione del debito.

La concorrenza (soprattutto cinese) preme

La crisi arriva in un momento in cui la concorrenza, sia tradizionale (STMicroelectronics, Infineon) sia emergente (soprattutto cinese), è sempre più agguerrita. Player come SICC, TanKeBlue, Tystar e Sanan hanno accelerato la produzione di substrati SiC da 150 e 200 mm, spingendo verso il basso i prezzi e saturando il mercato.

Secondo TrendForce, TanKeBlue e SICC detengono rispettivamente il 17,3% e il 17,1% della quota globale di mercato dei substrati. Intanto, a Wuhan, è entrato in funzione il nuovo mega stabilimento di YOFC Advanced Semiconductor, con una capacità a regime di 360.000 wafer da 6 pollici all’anno. E non è tutto: Tianyue Advanced ha già iniziato la produzione di substrati da 12 pollici, anticipando una nuova fase della competizione globale.

Leadership a rischio

Wolfspeed ha ancora una solida leadership tecnologica, ma per restare competitiva dovrà ripensare il proprio modello di business. La pressione cinese non si limita ai prezzi: riguarda anche l’innovazione, la capacità produttiva e la velocità di esecuzione. La sfida ora sarà ridurre drasticamente i costi, massimizzare l’efficienza e ritrovare una sostenibilità economica che negli ultimi anni è sembrata sfuggire.

Nel frattempo, il piano RSA – che gode del sostegno del 97% dei detentori di obbligazioni senior garantite, della filiale USA di Renesas e del 67% dei detentori di bond convertibili – rappresenta l’ultima chance per rilanciare l’azienda. La speranza è di completare il processo e uscire dal Chapter 11 entro la fine del terzo trimestre 2025.

Ma la vera sfida sarà dopo: quando Wolfspeed dovrà dimostrare di saper tornare a crescere in un mercato che non perdona errori di valutazione e che cambia molto più in fretta di quanto gli investitori siano disposti a tollerare.

{kind=link}