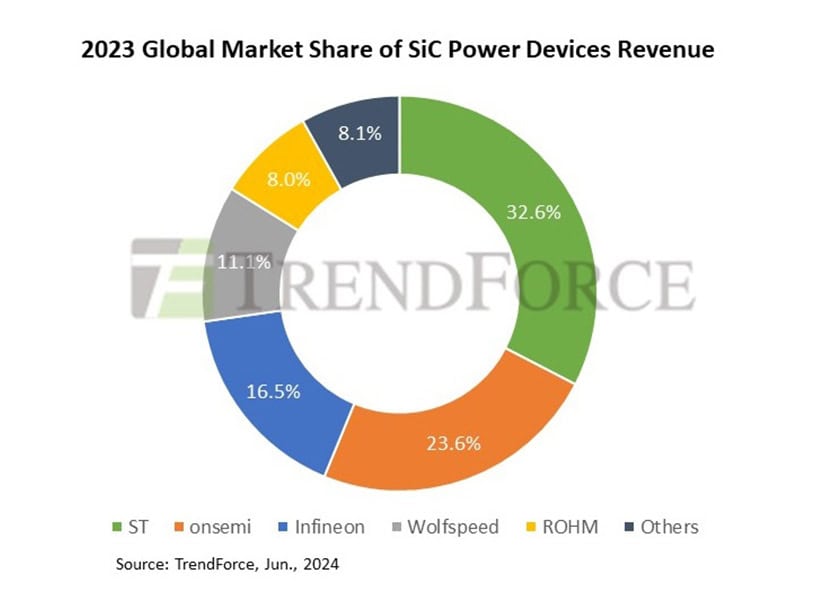

Secondo l’ultimo report di TrendForce, i primi cinque produttori globali rappresentano circa il 91,9% dei ricavi totali.

TrendForce, società taiwanese di consulenza e ricerche di mercato, ha presentato la propria analisi sul mercato del carburo di silicio relativa al 2023. Secondo tale studio, durante l’anno scorso il comparto SiC ha mantenuto una forte crescita trainato dalle applicazioni BEV. Leader di mercato è ancora una volta STMicroelectronics col 32,6% seguita da onsemi col 23,6% che ha superato Infineon passata al terzo posto con una fetta del 16,5%. I primi cinque fornitori rappresentano circa il 91,9% dei ricavi totali.

L’analisi di TrendForce indica che la domanda di server AI e altri settori aumenterà in modo significativo nel 2024. Tuttavia, il notevole rallentamento nella crescita delle vendite di BEV e l’indebolimento della domanda industriale stanno influenzando negativamente il tasso di crescita annuale dei ricavi del settore che rallenterà in modo significativo nel 2024 rispetto agli anni precedenti.

STMicroelectronics primo produttore

STMicroelectronics, fornitore chiave di MOSFET SiC per il settore automobilistico, ha recentemente annunciato la costruzione di uno stabilimento per la produzione e il packaging di dispositivi SiC a Catania che si integrerà con la line produttiva di wafer SiC della stessa azienda e con tutto l’ecosistema dell’Etna Valley, che comprende fornitori di materiali, di sistemi di test e di supporto tecnologico. Lo stabilimento dovrebbe iniziare la produzione nel 2026. Sarà operativo ancora prima, entro la fine del 2024, il fab cinese per wafer da 8” frutto della joint venture con Sanan Optoelectronics.

I progressi di onsemi

Il business SiC di onsemi ha fatto rapidi progressi negli ultimi anni, principalmente grazie alla serie EliteSiC per il settore automobilistico. La fabbrica di wafer SiC dell’azienda a Bucheon, Corea del Sud, ha completato la sua espansione nel 2023 e prevede di passare dalla produzione da 8 pollici nel 2025. Dall’acquisizione di GTAT, il tasso di autosufficienza di onsemi per i substrati SiC ha superato il 50%. Con l’aumento della capacità di produzione interna dei wafer, l’azienda si sta muovendo verso il raggiungimento di un margine di profitto lordo del 50%.

I ricavi del comparto SiC di Infineon Technologies derivano per quasi la metà dal mercato industriale, ma il suo principale cliente presso lo stabilimento di Kulim, in Malesia, SolarEdge, sta affrontando difficoltà, che hanno avuto un impatto sulle operazioni di Infineon. Al contrario, il business automobilistico di Infineon si sta sviluppando in modo più robusto, come evidenziato dal recente successo di design con Xiaomi SU7. È interessante notare che i progressi precedentemente rallentati nell’espansione della capacità di Infineon ora la posizionano favorevolmente in mezzo alle difficoltà del mercato. A differenza degli altri produttori SiC, Infineon non dispone di capacità di produzione interna per i substrati SiC e sta promuovendo attivamente un sistema di fornitori diversificato per garantire la stabilità della catena di approvvigionamento.

Le difficoltà di Wolfspeed

I passi falsi della strategia operativa di Wolfspeed hanno fatto perdere all’azienda opportunità di mercato negli ultimi due anni, portando a battute d’arresto nel business dei dispositivi di potenza. Tuttavia, Wolfspeed rimane il più grande fornitore mondiale di materiali SiC, in particolare di substrati MOSFET di grado automobilistico, e ha il vantaggio di essere il primo a muoversi nel settore degli 8 pollici.

Con l’avvio della produzione dell’impianto JP di Wolfspeed, si prevede un aumento significativo della capacità dei materiali e un progresso nella messa in servizio dell’impianto Mohawk Valley Fab (MVF). Nonostante ciò, Wolfspeed deve ancora far fronte a enormi capacità inutilizzate e costi di avvio, che esercitano una pressione significativa sulla sua situazione finanziaria. Il progresso operativo dei piani MVF e JP determinerà se Wolfspeed potrà affrontare senza problemi questo periodo difficile. Proprio queste difficoltà hanno portato al rinvio temporaneo dell’iniziativa europea dell’azienda a Saarland, Germania, dove doveva sorgere un nuovo fab con investimenti per 3 miliardi di dollari.

Le partnership di ROHM

Da parte sua, ROHM (che occupa la quinta posizione in classifica con l’8% del mercato) ha recentemente acquisito l’impianto Kunitomi di Solar Frontier come quarto impianto SiC e prevede di iniziare quest’anno la produzione di substrati SiC da 8 pollici, seguita dalla produzione di dispositivi di potenza. L’azienda ha stabilito partnership a lungo termine con case automobilistiche e fornitori di primo livello, come Vitesco Technologies, Mazda e Geely, accelerando lo sviluppo della prossima generazione di moduli di potenza per aumentare la propria quota di mercato.

TrendForce ritiene che, nel complesso, il settore del carburo di silicio si trovi in una fase di rapida crescita e di intensa concorrenza, in cui le economie di scala sono più critiche di qualsiasi altro fattore. I principali produttori di IDM sono passati dalle loro precedenti strategie conservatrici e costanti per investire attivamente nei piani di espansione di impianti SiC, con l’obiettivo di stabilire una posizione di leadership. Attualmente, più di 10 aziende in tutto il mondo stanno investendo nella costruzione di impianti per wafer SiC da 8 pollici. Per questo motivo, nonostante il mercato continui ad espandersi, la concorrenza nel campo dei substrati e dispositivi SiC diventerà ancora più forte.

{kind=link}