In attesa dei dati ufficiali relativi alle vendite e agli utili, le quotazioni di Borsa offrono un primo indicatore per valutare l’andamento del 2024 dei principali produttori di semiconduttori.

Non sempre le quotazioni dei titoli azionari riflettono il reale andamento delle aziende. Spesso, esse incorporano le aspettative del mercato, siano esse positive o negative; in altri casi, possono essere influenzate da fenomeni speculativi o da indiscrezioni su nuove strategie o prodotti, che possono provocare movimenti ribassisti o rialzisti.

Nonostante queste dinamiche, in generale, l’andamento dei titoli azionari tende a rispecchiare le prestazioni economiche delle aziende.

Per questo motivo, in attesa dei bilanci ufficiali di fine anno, abbiamo realizzato un grafico che offre una visione immediata di come è andato il 2024 per i principali produttori di semiconduttori per quanto riguarda le performance azionarie.

Nei prossimi giorni pubblicheremo grafici analoghi per altri settori, dalle fonderie ai produttori di macchinari per la produzione di semiconduttori.

L’impatto dell’intelligenza artificiale

Dopo i positivi risultati dell’anno scorso, anche nel 2024 le azioni che hanno guadagnato di più sono quelle legate all’intelligenza artificiale o che hanno saputo trarre beneficio da questo nuovo, fortissimo, trend.

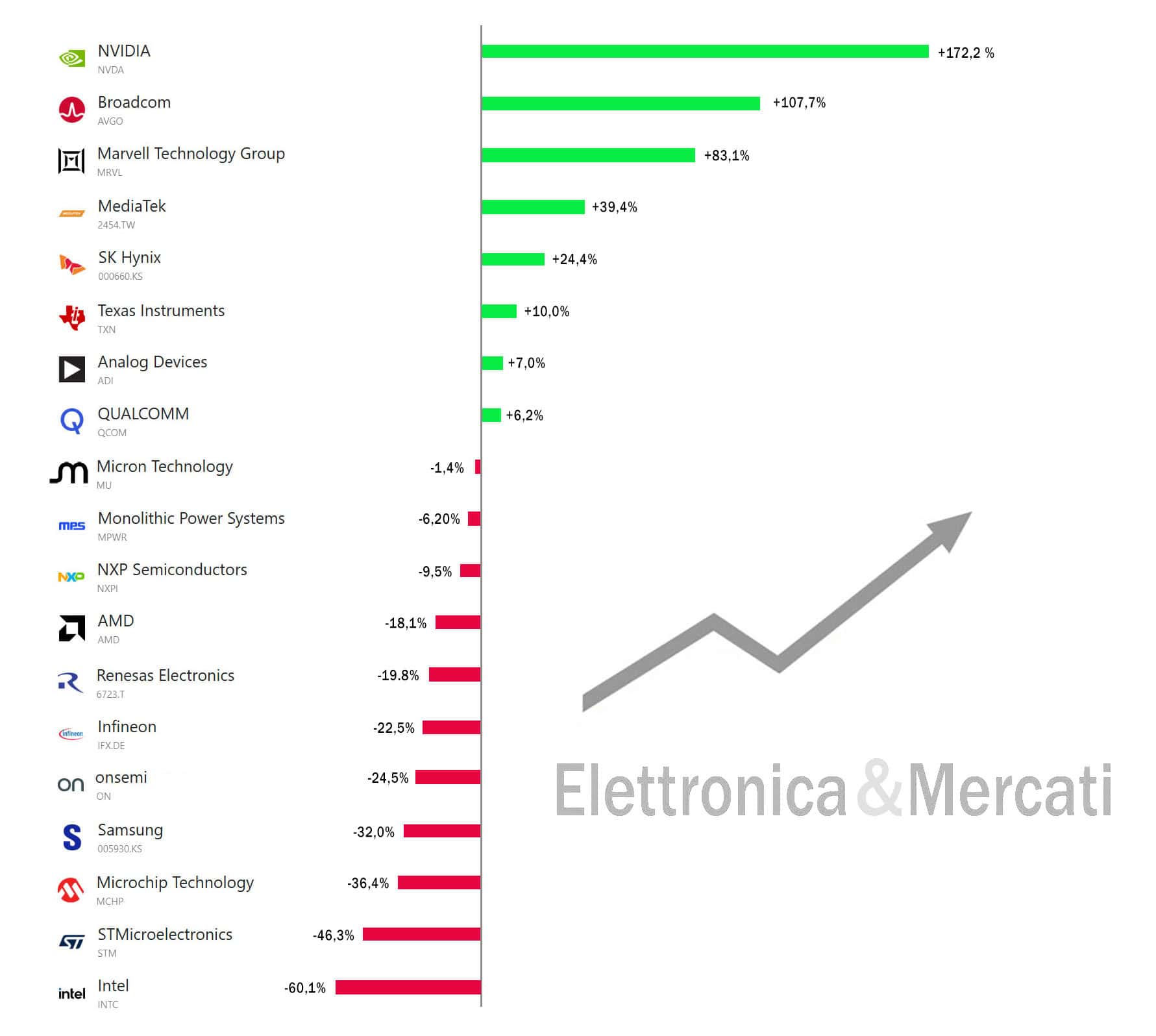

Su tutte spicca ancora una volta NVIDIA che, dopo aver guadagnato il 239% nel 2023, quest’anno mette a segno un incremento del 171,2%.

La quotazione raggiunta da NVIDIA, che nel corso dell’anno ha toccato livelli ancora più alti diventando per qualche settimana la prima azienda al mondo per capitalizzazione di Borsa, superando Apple, sono ampiamente giustificate dai risultati economici raggiunti: NVIDIA si avvia a chiudere l’anno fiscale 2025 (che terminerà il 31/1/2025) con un fatturato di circa 130 miliardi di dollari e un utile netto superiore ai 70 miliardi, valori che nessuna azienda del settore ha mai raggiunto in passato.

Ma la cosa più strabiliante sono le previsioni per i prossimi anni, con il business di NVIDIA in crescita esponenziale, fino a raggiungere un fatturato di 300÷400 miliardi di dollari e un utile netto di 200÷250 miliardi entro il 2030 (c’è chi sostiene molto prima). Con i prodotti attuali e quelli in arrivo, NVIDIA continuerà a mantenere una quota del 90% circa del mercato delle GPU per server AI. Per di più, all’orizzonte non si intravede chi possa contrastare l’attuale strapotere della società guidata da Jensen Huang. Pensando, poi, alle risorse per lo sviluppo di nuovi prodotti cui potrà attingere NVIDIA grazie agli enormi profitti, è probabile che il dominio dell’azienda continuerà per molti anni, con le quotazioni che sono destinare a crescere ancora. Da questo punto di vista c’è chi prevede – come l’analista Beth Kindig di Lead Tech – che l’azienda possa raggiungere una capitalizzazione di mercato di 10 trilioni di dollari entro il 2030.

Altri protagonisti del settore

Tra le big, anche Broadcom ha saputo beneficiare del boom dell’intelligenza artificiale riuscendo a mettere a segno un robusto incremento del fatturato e degli utili che ha portato il titolo a guadagnare il 107,7% nel 2024 per una capitalizzazione di borsa di oltre un trilione di dollari.

Broadcom, che produce infrastrutture e processori personalizzati per AI, ha chiuso l’anno fiscale 2024 con vendite per 51,5 miliardi di dollari, in crescita del 44% rispetto al 2023, e con un utile netto non-GAAP di quasi 24 miliardi di dollari.

Anche Marvell, pur in un contesto più limitato, ha saputo introdurre avanzati semiconduttori per infrastrutture AI in gradi di trasferire i dati più velocemente e con un minore consumo energetico. I ricavi, trimestre dopo trimestre, sono in aumento, così come le prospettive per il futuro. Si spiega così l’incremento del valore delle azioni dell’83,1% nel 2024.

L’introduzione di capacità AI e l’elevata qualità di tutta la gamma di processori per smartphone è alla base dell’ottimo risultato delle azioni della taiwanese MediaTek che nel 2024 si sono apprezzate del 39,4%.

Discrete anche le prestazioni del concorrente Qualcomm che però si limitano ad un risicato +6,22%. Nel 2024 l’azienda ha introdotto i suoi primi processori per PC dotati di funzionalità AI che però non sono stati in grado di scaldare un comparto che continua a rimanere debole. Del resto anche i processori dei concorrenti non sono riusciti a risollevare le vendite di portatili e desktop. Sull’andamento di Qualcomm pesano anche gli scontri commerciali tra Stati Uniti e Cina e il timore che in futuro Apple possa diventare sempre più indipendente dalla componentistica RF di Qualcomm nonostante il rinnovo degli accordi relativi ai modem 5G.

Il boom dei chip di memoria HBM

Nell’ultimo anno, la fortissima richiesta di GPU per l’intelligenza artificiale ha anche fatto impennare la produzione dei chip di memoria più avanzati (i cosiddetti HBM, High Bandwidth Memory, memoria ad elevata ampiezza di banda), indispensabili per il buon funzionamento dei processori AI. E così, aziende come SK hynix, Samsung e Micron, che fino all’anno scorso stavano attraversando la peggiore crisi della loro storia, hanno visto negli ultimi trimestri i loro fatturati e gli utili schizzare all’insù.

Tra le tre aziende, SK hynix è quella che ha guadagnato di più in Borsa con un + 24,4% del 2024, grazie alle superiori performance tecnologiche e commerciali rispetto alle rivali.

Micron ha segnalato di recente un rallentamento della domanda che ha portato il titolo ad arretrare rispetto ai massimi dell’anno e chiudere il 2024 a -1,38%.

Decisamente peggio è andata a Samsung che non è riuscita a competere sul piano tecnologico con SK hynix e che è stata fortemente penalizzata dal cattivo andamento delle attività di fonderia. L’insieme di questi due fattori ha portato il titolo a perdere il 32% a fine 2024.

In rosso anche AMD con un calo del 18% nonostante i buoni prodotti introdotti nel 2024 e i discreti risultati finanziari. Sull’andamento del titolo hanno pesato i forti incrementi degli anni precedenti che hanno portato ad un rapporto P/E troppo alto rispetto alla media del comparto.

Il 2024 è stato un anno di forte crisi di vendite per le aziende (quasi tutte IDM) che operano nei settori industriale, automobilistico, IoT e consumer.

Grazie ai loro elevati margini operativi, quelle che hanno resistito meglio al calo delle vendite sono state le statunitensi Texas Instruments (+10 %) e Analog Devices (+7%).

Anche NXP Semiconductors, nonostante la forte focalizzazione sul mercato automobilistico, è riuscita a contenere le perdite, chiudendo l’anno con un -9,50%.

Decisamente peggio è andata alle quotazioni di Renesas (-19,8%), Infineon (-22,5%), onsemi (-24,5%) e Microchip Technology (-36,4).

Crisi e declino di Intel e STMicroelectronics

Un vero tracollo ha colpito la multinazionale italo-francese STMicroelectronics che ha perso quasi la metà del proprio valore di Borsa chiudendo l’anno 2024 con un calo del 46,3%.

Bassi margini operativi (sinonimo di insufficiente produttività e scarso valore aggiunto dei prodotti), lentezza ed errori strategici negli investimenti e una persistente debolezza dei mercati di riferimento con il più importante, quello cinese, che spinge con forza verso l’autosufficienza, hanno portato ad un forte calo delle vendite. Questa situazione, combinata con previsioni negative per i prossimi trimestri, hanno portato al più forte calo azionario di sempre.

Peggio di STMicroelectronics ha fatto solamente Intel che ha perso oltre il 60% del suo valore di Borsa.

L’azienda che per la sua storia e la sua forza avrebbe dovuto essere al centro della rivoluzione dell’intelligenza artificiale che ha investito il mondo dei semiconduttori non è riuscita a cogliere questa enorme opportunità. Un passo falso che ricorda quello legato all’uscita dal mercato del mobile subito dopo l’introduzione dell’iPhone nel 2007, mercato ritenuto dall’allora CEO di Intel non promettente per il futuro.

Subito dopo aver assunto il ruolo di CEO, Pat Gelsinger ha messo a punto una roadmap tecnologica – tutto sommato – abbastanza credibile, ma l’ambizione di voler creare all’interno della stessa società due divisioni, una delle quali doveva offrire capacità di fonderia anche a clienti esterni, oltre che alla stessa Intel, sta fallendo clamorosamente drenando miliardi di risorse che potevano essere destinate all’attività di ricerca e sviluppo. Quale società, infatti, (AMD, NVIDIA, e ora anche Apple e Qualcomm) potrebbe mai accettato di fare produrre i propri processori al principale concorrente rivelando piani di sviluppo, strategie e tecnologie?

Le ultime indiscrezioni riferiscono che Intel sembra finalmente aver capito l’errore commesso, con il recente annuncio di una separazione ancora più netta delle attività di fonderia, probabilmente con la creazione di una società indipendente. Anche questa soluzione, tuttavia, appare destinata al fallimento, almeno fino a quando dirigenti, scelte strategiche e gran parte dei capitali arriveranno da Intel.

Il clima di incertezza e di grave crisi tecnologica e finanziaria che regna in Intel, anche a seguito delle dimissioni di Pat Gelsinger, non promette nulla di buono, al punto che sono circolati voci relative ad un possibile acquisto di Intel da parte di Qualcomm. Una possibilità neppure lontanamente ipotizzabile solo un anno fa, quando Intel era l’indiscussa numero 1 dell’industria dei semiconduttori.

{kind=link}