Pochi giorni fa ci siamo occupati delle voci riguardanti la possibilità che Intel costruisca nel nostro paese una fabbrica per la produzione di semiconduttori.

Una fabbrica che, nelle intenzioni di chi appoggia questa proposta, dovrebbe contribuire a mitigare l’attuale carenza di chip che sta rallentando la ripresa economica mondiale e che sta mettendo in ginocchio le industrie automobilistiche di molti paesi, dalla Germania al Giappone, dagli Stati Uniti all’Italia.

L’iniziativa dovrebbe anche contribuire al raggiungimento di una maggiore autonomia in campo tecnologico dell’Europa, in un settore strategico come quello dei semiconduttori troppo sbilanciato verso l’area asiatica ed in particolare verso paesi come Taiwan, al centro di pericolose dispute geopolitiche.

Nell’articolo spiegavamo come questa iniziativa non avrà alcun effetto sui problemi contingenti di fornitura di semiconduttori dal momento che la fabbrica, ammesso che il progetto vada in porto, diventerà operativa non prima di 4/5 anni, quando gli oltre 29 impianti attualmente in costruzione in tutto il mondo saranno già in piena attività ed avranno presumibilmente posto fine alla carenza di chip.

E quando, con altrettanta probabilità, l’industria dei semiconduttori attraverserà un andamento ciclico opposto, con una eccessiva offerta di chip rispetto alla domanda, rendendo economicamente più rischiose le attività manifatturiere in questo settore.

Resta in piedi, naturalmente, la seconda ragione, quella di una maggiore autonomia dell’Europa (e degli Stati Uniti) nei confronti di un’area geografica, l’Asia, con un eccessivo peso nello scacchiere mondiale.

Una maggiore produzione in loco dovrebbe accorciare la catena di approvvigionamento mettendo parzialmente al riparo i paesi occidentali da eventi imprevisti come pandemie, catastrofi naturali o conflitti armati.

Competizione globale e contributi pubblici

L’industria manifatturiera dei semiconduttori in Europa e negli Stati Uniti fa molta fatica a competere con le aziende di Taiwan o della Corea del Sud dove, nel tempo, si sono sviluppati degli ecosistemi particolarmente efficienti che, insieme alle economie di scala, consentono un risparmio nella produzione di chip compreso tra il 20 e il 40%.

Merito anche di una maggior propensione verso l’attività manifatturiera di quei paesi e di quelle popolazioni, come ha sostenuto in un recente intervento l’ormai novantenne Morris Chang, fondatore di TSMC, la prima foundry al mondo. Ma anche, aggiungiamo noi, di consistenti contributi pubblici e agevolazioni fiscali, come le centinaia di miliardi di dollari che la Cina sta mettendo in campo per tentare di raggiungere l’autosufficienza in questo settore. O come i 451 miliardi di dollari, sotto forma di benefici fiscali, che la Corea del Sud ha deciso di spendere per aumentare la competitività dei produttori nazionali di chip. Nel loro piccolo, sono significativi anche i 3 miliardi di dollari che il Governo di Tokyo ha recentemente deciso di stanziare per sostenere la nascita del primo impianto di TSMC sul suolo giapponese.

Segnaliamo, infine, i 52 miliardi di dollari dell’iniziativa americana United States Innovation and Competition Act (USICA) a sostegno dell’industria locale dei semiconduttori.

Insomma, non c’è da stupirsi se anche in Italia e in Europa saremo chiamati a contribuire con fondi pubblici sempre più consistenti allo sviluppo e alla gestione di questo strategico comparto industriale; un settore, purtroppo per il nostro Paese, ad elevato consumo di capitale ma basso impiego di manodopera.

Un’industria fortemente globalizzata

Al di là delle distorsioni prodotte dagli aiuti di Stato, l’attuale struttura globale dell’industria dei semiconduttori ha consentito enormi innovazioni, elevata produttività e consistenti risparmi.

Negli ultimi 40 anni c’è stata una forte evoluzione di questo comparto industriale. In una prima fase, tutte le aziende erano strutturate per produrre in proprio i circuiti integrati con all’interno un team di progettazione e sviluppo, impianti per la costruzione di semiconduttori e linee per il test e il confezionamento dei chip.

Col tempo molte aziende hanno rinunciato a produrre in proprio i semiconduttori, dedicandosi esclusivamente alla progettazione. Sono nate così le società fabless, ovvero aziende senza impianti produttivi. Contemporaneamente si sono sviluppate le cosiddette foundry, realtà focalizzate esclusivamente sulla produzione di chip. Infine, sia le foundry che le aziende tradizionali, hanno affidato all’esterno molti dei processi di test e packaging, diventati anche questi sempre più complessi.

L’elevata specializzazione ha portato ad una forte capacità di innovare e ad una maggiore produttività, con conseguente abbassamento dei costi.

Le fabless più note sono Qualcomm, AMD, NVIDIA, MediaTek, Broadcom; tra le foundry, ai primi posti troviamo TSMC, Samsung Foundry, UMC, SMIC e GlobaFoundries.

Per quanto riguarda il test e il packaging, ovvero le cosiddette OSAT (Outsourced Semiconductor Assembly & Test, assemblaggio e test di semiconduttori in outsourcing), guidano la classifica ASE, Amkor, JCET, SPILL, ecc., tutte società taiwanesi, cinesi o del sud-est asiatico.

Le aziende tradizionali che continuano a progettare e costruire i propri chip e che vengono identificate con l’acronimo IDM (Integrated Device Manufacturer) sono ancora numerose; tra queste, tuttavia, alcune hanno iniziato ad affidare a fonderie esterne la produzione di una parte dei prodotti a catalogo. Un modo per risparmiare sugli investimenti ma anche per avere maggiore flessibilità.

Le più famose IDM sono Intel e Texas Instruments negli Stati Uniti, Infineon, NXP e STMicroelectronics in Europa, Renesas, Rohm e Toshiba in Giappone; sono tutte IDM anche le aziende che producono memorie: Samsung, SK hynix, Micron, Kioxia e Western Digital.

Fanno parte della catena di fornitura globale anche le aziende che producono i wafer di silicio o di altro materiale semiconduttore, i substrati, il photoresist, i gas e le sostanze chimiche utilizzate nei processi produttivi. Sono della partita anche i produttori di impianti e macchinari utilizzati nella produzione di chip.

Questa complessa e fortemente globalizzata catena produttiva può essere facilmente messa in crisi quando uno solo degli anelli che la compone si inceppa; anche la logistica può essere un elemento critico, così come fattori del tutto imprevisti e imprevedibili come le pandemie.

Per ridurre la vulnerabilità della catena di approvvigionamento, un sistema è quello di aumentare la capacità produttiva in loco: è quello che stanno pensando di fare Europa, Stati Uniti e Giappone, dove operano le aziende manifatturiere maggiormente penalizzate dalla carenza di chip.

Purtroppo l’industria dei semiconduttori richiede ingenti capitali per la costruzione di nuovi impianti e la catena di fornitura presenta una elevatissima complessità.

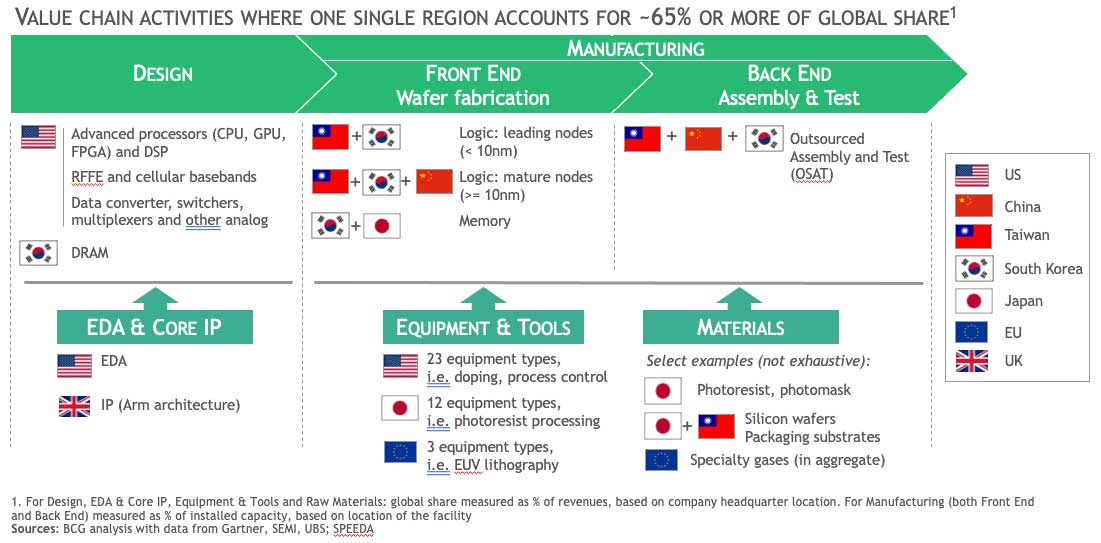

Secondo una ricerca di Boston Consulting Group (BCG) realizzata in collaborazione con SIA (Semiconductor Industry Association), ci sono più di 50 punti lungo la catena del valore in cui una regione detiene più del 65% della quota di mercato globale. Questi sono potenziali punti critici che potrebbero essere interrotti da disastri naturali, da problemi alle infrastrutture o da conflitti internazionali, con possibili gravi carenze nella fornitura di chip essenziali. Circa il 75% della capacità produttiva globale di semiconduttori è concentrata in Asia, in un’area significativamente esposta a un’elevata attività sismica e a forti tensioni geopolitiche. Inoltre, il 100% della capacità di produzione di semiconduttori avanzati al mondo (sotto i 10 nanometri) si trova attualmente a Taiwan (92%) e in Corea del Sud (8%). Questi chip sono essenziali per l’economia, la sicurezza nazionale e le infrastrutture critiche. Un ipotetico blocco delle fonderie taiwanesi per un anno potrebbe causare l’arresto della catena di fornitura globale, con ricadute economiche difficilmente immaginabili. Se tale interruzione dovesse diventare permanente, servirebbero un minimo di cinque anni e un investimento di 350 miliardi di dollari per costruire una capacità sufficiente nel resto del mondo per sostituire le fonderie taiwanesi.

“I semiconduttori hanno consentito il più grande periodo di progresso tecnologico nella storia umana e saranno assolutamente essenziali per le innovazioni che alimenteranno l’economia americana, la sicurezza nazionale e le infrastrutture critiche negli anni a venire“, ha affermato Bob Bruggeworth, Presidente di SIA.

Le verità nascoste della carenza di semiconduttori

Abbiamo visto come la catena di fornitura globale abbia consentito una ottimizzazione dei costi, ben superiore agli oneri aggiuntivi dovuti agli spostamenti tra una fabbrica e l’altra.

Prima di arrivare a destinazione, i semiconduttori viaggiano avanti e indietro tra i vari continenti, passando attraverso porti e aeroporti. È sufficiente che uno solo dei paesi interessati chiuda le frontiere a causa, ad esempio, del COVID-19, o che i trasportatori entrino in sciopero, per fare allungare a dismisura i tempi di consegna.

Nel caso dell’industria automobilistica – ed in generale delle aziende non elettroniche – c’è da mettere in conto un ulteriore passaggio, ovvero la fabbricazione di prodotti intermedi (schede, moduli, ecc.) da parte dei sub-fornitori di componenti per auto.

In altre parole, General Motors o Stellantis non realizzano direttamente, ad esempio, la scheda di potenza che controlla la trazione o la centralina di Infotainment, ma si affidano a fornitori esterni che a loro volta acquistano i chip dalle case di semiconduttori.

In passato, per evitare i rischi legati alle interruzioni della catena di fornitura, tutte le società avevano consistenti scorte di magazzino che garantivano settimane o mesi di produzione anche in assenza di rifornimenti. Poi è prevalsa la logica del just in time, supportata da una logistica sempre più efficiente e da programmi gestionali sempre più raffinati. Il tutto nell’intento di ridurre i costi di magazzino che incidono pesantemente sull’utilizzo di capitale delle aziende.

Se questa è la fotografia della catena di approvvigionamento globale, viene da domandarsi quali siano le cause che hanno portato all’attuale carenza di chip.

Su questo argomento molto è stato detto e scritto negli ultimi mesi, ma probabilmente qualcosa di importante è sfuggito all’attenzione generale.

Nella prima fase della pandemia, le restrizioni alla circolazione delle persone hanno fatto crollare le richieste di automobili, facendo nel contempo lievitare le vendite di PC, tablet e telefonini.

I produttori di chip, in difficoltà anche loro per gli effetti della pandemia, sono in ogni caso riusciti ad allocare le risorse accontentando un po’ tutti e mettendo a segno nel 2020 un fatturato di 404 miliardi di dollari contro i 358 miliardi del 2019 (dati IC insights). Al netto dell’aumento dei prezzi, ciò significa che i produttori sono riusciti a consegnare nel 2020, il periodo peggiore per la pandemia, il 10% circa di chip in più.

I veri problemi sono arrivati a fine 2020, quando, a seguito di una inaspettata ripartenza delle vendite, le case automobilistiche (e i loro fornitori) hanno ripreso a piazzare ordini sempre più consistenti, resi ancora più corposi dalla crescente quantità di vetture elettriche e ibride in produzione con molti più sistemi elettronici a bordo.

A complicare la situazione si sono aggiunti all’inizio del 2021 i blocchi produttivi per il maltempo negli stabilimenti di Samsung, NXP e Infineon in Texas e l’incendio che ha colpito un impianto di Renesas in Giappone.

Per la cronaca, NXP, Infineon e Renesas sono, insieme a STMicroelectronics, i maggiori produttori di chip per automotive al mondo.

Alcune case automobilistiche e i loro fornitori, nel tentativo di procurarsi in qualsiasi modo i chip necessari, hanno piazzato lo stesso ordine presso fornitori diversi, generando ulteriore confusione nel mercato; altri hanno aumentato i quantitativi rispetto al fabbisogno reale per tentare di incrementare lo stock di magazzino.

A tutto ciò si sono aggiunti i massicci acquisti di semiconduttori da parte di numerose società cinesi preoccupate per un possibile blocco delle forniture a seguito delle sanzioni americane nei confronti di Huawei, SMIC e di altre società.

Che questi acquisti siano stati così massicci da rappresentare la principale causa dello shortage globale lo sospettano in molti; quanti sostengono questa tesi portano a sostegno delle proprie convinzioni alcuni significativi indizi:

- L’industria manifatturiera cinese è stata la meno colpita dalla carenza di chip, col caso eclatante di Tesla, che produce la maggior parte delle sue automobili in Cina, e che è stata l’unica Casa automobilistica ad aumentare il numero delle vetture prodotte nel 2021. A conferma di ciò, nell’ultima trimestrale diffusa in questi giorni, Tesla segnala un aumento del 24% delle vetture prodotte mentre, ad esempio, il gruppo Stellantis registra nello stesso periodo un calo superiore al 30%.

- I dati diffusi recentemente dal Dipartimento del Commercio degli Stati Uniti che evidenziano come, nonostante le restrizioni, in soli cinque mesi a cavallo tra il 2020 e il 2021 sono state concesse licenze per l’esportazione pari a 100 miliardi di dollari ai fornitori cinesi di Huawei e SMIC.

- La ritrosia con la quale quasi tutte le Case di semiconduttori hanno risposto (o non lo hanno fatto per niente) alla richiesta degli Stati Uniti di indicare le forniture effettuate nei confronti dei principali clienti negli ultimi due anni. Le autorità americane hanno giustificato la richiesta con l’esigenza di disegnare un quadro più preciso della catena di approvvigionamento globale. Quasi tutti i produttori hanno rifiutato di fornire questi dati, appellandosi alla privacy ed alla natura altamente confidenziale di queste informazioni, anche se fornite in maniera anonima.

- Il fatto che la produzione globale di chip nel 2021, come abbiamo visto, sia cresciuta in termini reali, ovvero nel numero di chip prodotti, del 10-15%; questo incremento avrebbe dovuto garantire un sostanziale equilibrio tra domanda e offerta. Se ciò non è avvenuto è proprio perché qualcuno ha fatto incetta di chip sul mercato.

In ogni caso, la fortissima richiesta di semiconduttori registrata nel 2020 e nel 2021 ha favorito tutte le aziende del settore che hanno registrato vendite e utili record, con l’eccezione di Intel che, almeno per quanto riguarda le entrate, è rimasta al palo.

Tuttavia, anche in un periodo di vacche grasse come questo, i produttori di semiconduttori debbono mettere in campo ingenti investimenti per poter sostenere ed espandere le proprie attività; se una parte di questi investimenti arriva dallo Stato o da altre Enti Pubblici sono sempre ben accetti.

Tutti gli Stati e le istituzioni sovranazionali come, ad esempio, la Comunità Europea, si sono dimostrati sensibili ai problemi causati dalla mancanza di chip, e proprio per questa ragione hanno aperto i cordoni della borsa.

Tra i produttori di chip, in molti hanno cercato di sfruttare questa maggiore predisposizione dei governi a sostenere la produzione locale di semiconduttori. Da questo punto di vista la società più attiva è stata sicuramente Intel, il cui CEO, prima dell’estate, sembrava un piazzista d’altri tempi che andava di porta in porta per cercare di vendere i propri prodotti. Nel suo tour europeo, Pat Gelsinger si è incontrato con tantissimi politici e capi di Governo contrattando finanziamenti per nuovi stabilimenti.

Iniziative più che legittime, sia chiaro, ma che in ogni caso debbono sempre coincidere con gli interessi economici e strategici dei paesi interessati.

E tra gli interessi più immediati c’è, in primis, la carenza di semiconduttori, che non può essere risolta con fabbriche che entreranno in funzione tra 4 o 5 anni.

Le risposte possibili

Che fare, dunque, per tentare di risolvere questa situazione?

Domanda da un milione di dollari alla quale, forse, la risposta più pertinente è: nulla. Nel senso di lasciare fare al mercato, che negli ultimi anni ha saputo regolarsi da solo.

Un mercato che qualche piccolo segnale di ritorno alla normalità lo sta già dando.

Ad esempio, il settore delle memorie – che rappresenta il 30% della produzione globale di semiconduttori – sta passando da una scarsità di offerta ad una situazione in cui l’offerta è superiore alla domanda, con prezzi in leggero calo.

Sta anche finendo l’accaparramento di chip da parte delle aziende cinesi che hanno ormai i magazzini pieni e che sono ora alle prese con altri problemi, quelli energetici, che ne stanno rallentando l’attività.

Ci sono poi i 29 nuovi impianti in costruzione in tutto il mondo che, uno dopo l’altro, stanno diventando operativi, con miliardi di nuovi chip che inonderanno il mercato. Nel giro di pochi anni la capacità produttiva globale è destinata perlomeno a raddoppiare. SMIC, ad esempio, la più importante fonderia cinese, sta realizzando tre nuovi impianti a Shanghai, Pechino e Shenzen con una capacità complessiva di 240.000 wafer da 12” al mese, che si aggiungeranno all’attuale capacità di 120.000 wafer/mese dello stesso tipo. Questi impianti saranno completati entro il 2025/2026, ma già l’anno prossimo alcune linee produttive diventeranno operative. Anche Global Foundries prevede di raddoppiare la propria capacità produttiva entro pochi anni e alcuni giorni fa Jean-Marc Chery, CEO di STMicroelectronics, ha affermato che la produzione di chip in Europa della società raddoppierà entro il 2025.

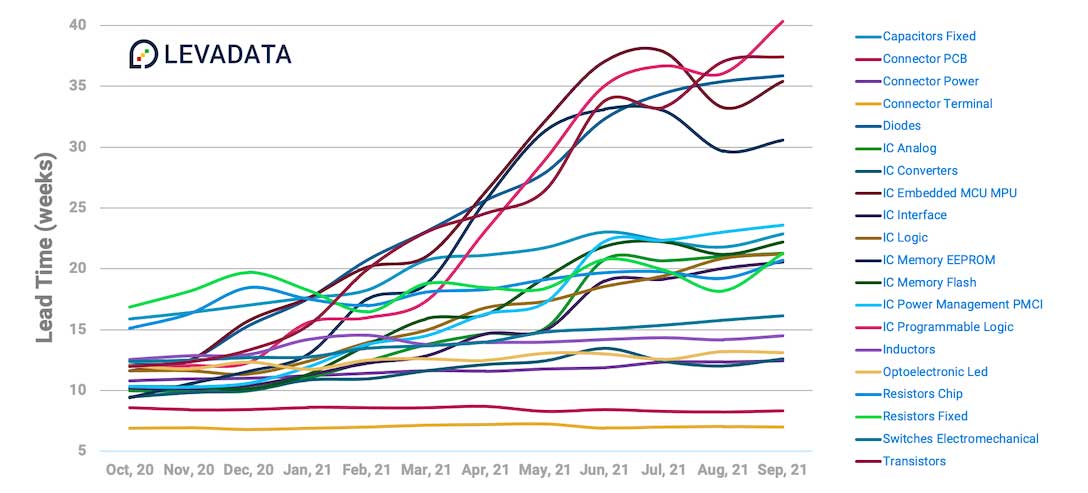

Le statistiche diffuse di recente da LevaData confermano un appiattimento della curva di incremento dei tempi di consegna dei semiconduttori, aprendo uno spiraglio di fiducia in tutto il mercato.

Per la prima volta, dopo il drammatico aumento di 2 o 3 volte dei tempi di consegna di inizio 2021, la curva per molte tipologie di prodotto sembra appiattirsi, specialmente tra quelle categorie che inizialmente hanno fatto registrare i maggiori incrementi.

Per la prima volta, dopo il drammatico aumento di 2 o 3 volte dei tempi di consegna di inizio 2021, la curva per molte tipologie di prodotto sembra appiattirsi, specialmente tra quelle categorie che inizialmente hanno fatto registrare i maggiori incrementi.

C’è anche la conferma da parte di TSMC che la società presterà maggiore attenzione ai processi legacy, ovvero a quelli già consolidati, utilizzati per produrre chip per auto. In passato la società taiwanese ha privilegiato i processi più avanzati, dove i profitti sono maggiori, lasciando a fonderie di secondo livello la produzione di questo tipo di chip.

Quali azioni, dunque, dovrebbero intraprendere nel breve e nel lungo periodo i produttori di semiconduttori e i paesi maggiormente interessati alla carenza di semiconduttori ed alla fragilità della catena di approvvigionamento?

Una delle poche cose che si può fare nel breve periodo è sfruttare al massimo gli impianti esistenti, una competenza esclusiva dei produttori di semiconduttori; questi ultimi, ad onor del vero, da mesi stanno facendo i salti mortali per sfruttare tutti gli spazi disponibili, facendo lavorare le linee produttive 24 ore su 24, 7 giorni su 7. D’altra parte un incremento della produzione (che in questa fase il mercato assorbirà sicuramente) va a tutto vantaggio delle stesse aziende.

A giudicare dai risultati finanziari presentati quest’anno dalle società piccole e grandi che operano nel settore, sembra che la spinta ad aumentare la produzione di semiconduttori abbia già dato i suoi frutti.

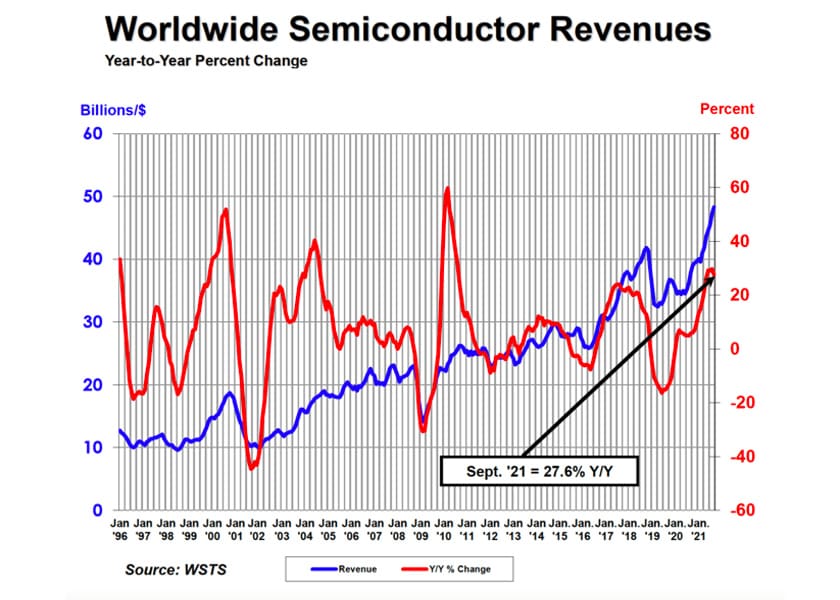

Nell’ultimo trimestre, ad esempio, la SIA (Semiconductor Industry Association) segnala che le vendite di semiconduttori sono aumentate del 27,6% a quota 144,8 miliardi di dollari.

Al netto degli aumenti di prezzo dei chip, significa che l’industria dei semiconduttori anche nel 2021 è riuscita ad aumentare la quantità di circuiti integrati prodotti di circa il 10-15%.

Un’altra cosa che è possibile fare nel breve periodo è accelerare il completamento degli impianti in costruzione. In questo caso l’intervento pubblico può essere importante per ridurre i tempi di permessi, autorizzazioni e collaudi, così come quelli delle pratiche di importazione dei macchinari e dei materiali. I governi e le amministrazioni locali possono anche accelerare la realizzazione delle infrastrutture di competenza delle pubbliche amministrazioni come strade di accesso, scarichi e allacci vari. Spesso, specie nei paesi occidentali, i tempi della burocrazia sono più lunghi di quelli delle imprese di costruzione e degli appaltatori.

Per quanto riguarda gli interventi a lungo termine, i produttori hanno già fatto molto, programmando, ancora prima della pandemia, un incremento delle capacità produttive che dovrebbe garantire a breve (9-12 mesi) un ritorno ad una situazione di normalità.

Per quanto riguarda l’intervento pubblico, invece, bisogna sgombrare subito il campo da velleità autarchiche, almeno a livello di singolo paese. Ed anche prendendo in considerazione aree geografiche più ampie come la Comunità Europea, immaginare di realizzare una filiera dei semiconduttori completamente autonoma non sarebbe economicamente sostenibile, come abbiamo visto in precedenza; così come non sarebbe una buona idea tentare di competere nei nodi di processo più avanzati con TSMC e Samsung, come proposto nei mesi scorsi dal commissario europeo Thierry Breton che ha auspicato una crociata all’insegna della sovranità tecnologica per dare all’Europa la capacità di fabbricare chip con tecnologia di processo di 2 nm entro il 2030.

Costerebbe cifre enormi ed avrebbe scarsissime probabilità di successo.

Meglio, per quanto riguarda l’Europa, sostenere con progetti mirati le eccellenze del nostro Continente, che pure ci sono. In primo luogo gli impianti di produzione all’avanguardia come quelli dell’olandese ASML, l’unica azienda al mondo in grado di fornire sistemi di litografia estrema per nodi a 5, 3 e 2 nm. I processi produttivi più avanzati di TSMC e Samsung dipendono proprio dai macchinari prodotti da ASML; anche per la produzione di memorie a breve verranno utilizzati i sistemi di litografia EUVL.

C’è poi l’elettronica di potenza, sempre più legata alle tecnologie SiC e GaN, fondamentale per l’industria automobilistica e per la transizione energetica.

Infine non bisogna dimenticare l’industria dei sensori, altra eccellenza europea, anche questa molto importante per l’industria automobilistica.

E a fare da trait d’union tra tutte queste eccellenze ci sono Centri di ricerca all’avanguardia come l’imec (Interuniversity Microelectronics Centre) belga, il Leti/Cea in Francia e la rete Fraunhofer-Gesellschaft in Germania

Un forte impegno comunitario in questi tre settori, accompagnato da un altrettanto forte sostegno alle attività di ricerca e sviluppo, consentirebbe all’Europa di arrivare ad avere un peso nell’industria globale dei semiconduttori pari a quello di Stati Uniti, Taiwan o Corea del Sud.

In Europa, il vero ostacolo al successo di politiche comuni in questo ambito è la forte rivalità che esiste tra i tre principali produttori di semiconduttori del Vecchio Continente: Infineon Technologies, STMicroelectronics e NXP Semiconductors.

Sul piano più generale, immaginare uno stravolgimento dell’attuale catena di approvvigionamento sull’onda emotiva della pandemia non ha molto senso, mentre prendere dei provvedimenti (in primis l’incremento degli stock presso produttori e clienti) per introdurre dei sistemi in grado di limitare i danni nel caso di interruzioni della supply chain è sicuramente più logico.

Al di là di queste problematiche, quello che fa più paura in questo momento è l’atteggiamento minaccioso della Cina nei confronti di Taiwan. Se la Cina fosse un paese democratico queste minacce non verrebbero prese in considerazione, e probabilmente gli stessi taiwanesi sarebbero contenti di arrivare ad una riunificazione. Purtroppo non è così, e quanto è successo ad Hong Kong lo conferma.

Se da un lato la pandemia ha messo in luce la fragilità dell’attuale catena di approvvigionamento globale, dall’altro ha evidenziato un problema ancora più grande per l’economia mondiale, e non solo per i semiconduttori: la Cina.

{kind=link}