Lo rileva TrenForce che segnala come la domanda a lungo termine di substrati SiC rimane forte mentre la roadmap da 8 pollici guadagna slancio.

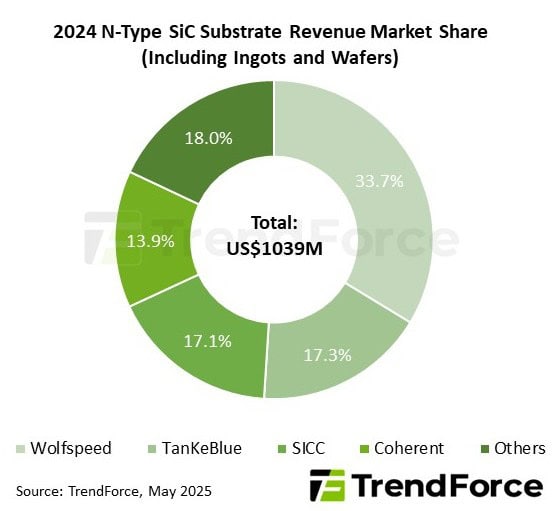

L’ultima ricerca di TrendForce, società taiwanese di consulenza e ricerche di mercato, mostra che l’indebolimento della domanda nei settori automobilistico e industriale ha rallentato la crescita delle spedizioni di substrati SiC nel 2024. Allo stesso tempo, l’intensificarsi della concorrenza sul mercato e i forti cali dei prezzi hanno fatto scendere il fatturato globale dei substrati SiC di tipo N del 9% su base annua, attestandosi a 1,04 miliardi di dollari.

Guardando al 2025, il mercato dei substrati SiC continuerà a subire la doppia pressione di una domanda debole e di un eccesso di offerta. Tuttavia, le prospettive di crescita a lungo termine rimangono promettenti. Con la graduale riduzione dei costi di produzione e il progresso della tecnologia dei dispositivi a semiconduttore, TrendForce prevede un’espansione delle applicazioni SiC, in particolare in diversi segmenti industriali. Inoltre, la crescente concorrenza sta accelerando il consolidamento del settore e rimodellando il panorama del mercato.

Quattro grandi attori controllano l’82% della quota di mercato

Wolfspeed ha mantenuto la sua posizione di fornitore leader nel 2024, con una quota di mercato del 33,7%, nonostante le continue difficoltà operative. L’azienda rimane una forza chiave nel mercato dei materiali SiC e continua a guidare la transizione del settore verso i wafer da 8 pollici.

I fornitori cinesi TanKeBlue e SICC si sono rapidamente affermati come attori chiave, con quote di mercato rispettivamente del 17,3% e del 17,1%, che li collocano al secondo e terzo posto. TanKeBlue è il principale fornitore nazionale di substrati SiC per il mercato cinese dell’elettronica di potenza, mentre SICC è leader nel segmento dei wafer SiC da 8 pollici. Nel 2024, Coherent è scesa al quarto posto con una quota del 13,9%.

Sebbene i substrati SiC da 6 pollici continueranno a essere dominanti nel breve periodo, a causa del forte calo dei prezzi e delle sfide tecniche legate alla scalabilità dei processi front-end da 8 pollici, i wafer da 8 pollici sono considerati essenziali per un’ulteriore riduzione dei costi e un miglioramento delle prestazioni dei chip. Tutto ciò sta stimolando investimenti aggressivi in tutto il settore.

TrendForce prevede che i substrati SiC da 8 pollici rappresenteranno oltre il 20% delle spedizioni totali entro il 2030, segnalando un cambiamento fondamentale nella tabella di marcia tecnologica.

{kind=link}