Nella sua consueta newsletter mensile, Semiconductor Intelligence, meglio conosciuta come SC-IQ, ha stilato la classifica dei produttori di semiconduttori sulla base dei dati di bilancio del primo trimestre 2023 evidenziando come le vendite globali di semiconduttori siano scese nel periodo dell’8,7% rispetto al precedente trimestre e del 21,3% rispetto allo stesso trimestre di un anno fa.

Per la società di consulenza fondata da Bill Jewell si tratta del calo più consistente da trimestre a trimestre dopo quello del 14,7% del primo trimestre 2019 e del calo annuale più forte dopo quello del 30,5% del primo trimestre del 2009, tredici anni fa.

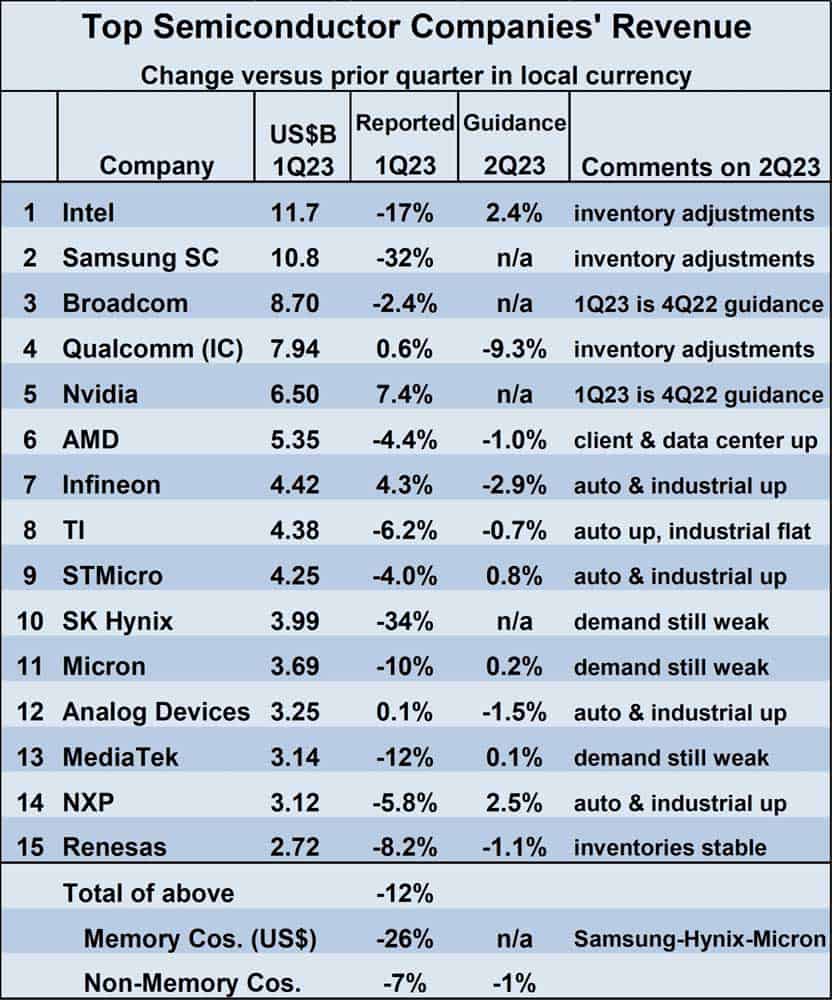

I ricavi delle prime quindici società di semiconduttori riflettono questa debolezza, con un calo medio ponderato dei ricavi del 12% nel 1° trimestre 2023 rispetto al 4° trimestre 2022. Le più colpite sono state le società di memorie (Samsung, SK Hynix e Micron Technology) che hanno perso collettivamente il 26%. I cali più netti delle società non di memoria sono stati Intel (in calo del 17%) e MediaTek (in calo del 12%). Collettivamente, le 12 società non di memoria sono diminuite del 7%. Solo quattro società hanno registrato guadagni di fatturato nel 1° trimestre 23 rispetto al 4° trimestre 22. Nvidia non ha riportato i suoi ricavi equivalenti nel primo trimestre del 2023, ma la sua previsione rispetto al trimestre precedente era di un aumento del 7,4%. Anche Qualcomm, Infineon e Analog Devices hanno incrementato le rispettive entrate.

Confrontando le classifiche dei ricavi del 1° trimestre 2023 rispetto al 4° trimestre 2022, Intel è di nuovo al primo posto dopo che i ricavi di Samsung sono diminuiti del 32% nel 1° trimestre 23. Broadcom e Qualcomm rimangono rispettivamente i numeri 3 e 4. SK Hynix è scesa dal numero 5 nel 4Q22 al numero 10 nel 1Q23 con un calo dei ricavi del 34%. Nvidia e AMD sono salite ciascuna di una posizione al 5° e 6° posto. Infineon Technologies è diventata la numero 7, superando Texas Instruments (TI) e STMicroelectronics che rimangono 8° e 9°. Micron Technology rimane la numero 11. Analog Devices è salita di due posizioni al numero 12, con MediaTek e NXP Semiconductors scivolate di una posizione. Kioxia è uscita dalla top 15 con un calo del 26%. Renesas Electronics è entrata in classifica al numero 15.

Questa classifica comprende solamente le società che vendono semiconduttori, sono escluse pertanto le fonderie come TSMC o GlobalFoundries e le società di progettazione, come Apple, che utilizzano i semiconduttori esclusivamente nei propri prodotti.

La classifica riporta anche le previsioni delle vendite per il secondo trimestre del 2023. Delle 11 società che forniscono indicazioni, cinque si aspettano aumenti e sei si aspettano diminuzioni. I maggiori ricavi attesi sono del 2,5% da NXP e del 2,4% da Intel. Qualcomm ha il più grande calo previsto con il 9,3%. La debole domanda finale e i continui adeguamenti delle scorte di magazzino nel canale sono citati da molte aziende come fattori di prudenza. L’automotive e l’industria rimangono i mercati più favorevoli, con cinque società che citano questi settori come in crescita o almeno piatti rispetto al trimestre precedente. L’incertezza del 2° trimestre 2023 si riflette nella gamma delle linee guida sui ricavi. La guidance media ponderata per il 2Q23 è un calo dell’1% rispetto al 1Q23. Tuttavia, l’orientamento medio ponderato di fascia alta è un aumento del 3%, mentre l’orientamento medio ponderato di fascia bassa è un calo del 5%, una differenza di 8 punti percentuali.

Nella newsletter di aprile, Semiconductor Intelligence riportava le stime di IDC sulle spedizioni di PC nel primo trimestre 2023, diminuite del 29% rispetto a un anno fa. Per quanto riguarda gli smartphone, le stime IDC relative al primo trimestre 2023 mostrano un calo del 14,6% rispetto a un anno fa.

SC-IQ rileva che i continui adeguamenti dei magazzini in tutto il canale indicano che le spedizioni di semiconduttori subiranno un ritardo rispetto alle spedizioni di apparecchiature finali. Una volta che le scorte torneranno ai livelli normali, è probabile che rimangano ad un livello basso poiché i produttori di apparecchiature finali saranno riluttanti a creare scorte elevate con le prospettive economiche incerte.

Sempre nello stesso report, Semiconductor Intelligence pubblica le previsioni delle principali società globali di consulenza e di ricerche di mercato attive nel settore dei semiconduttori.

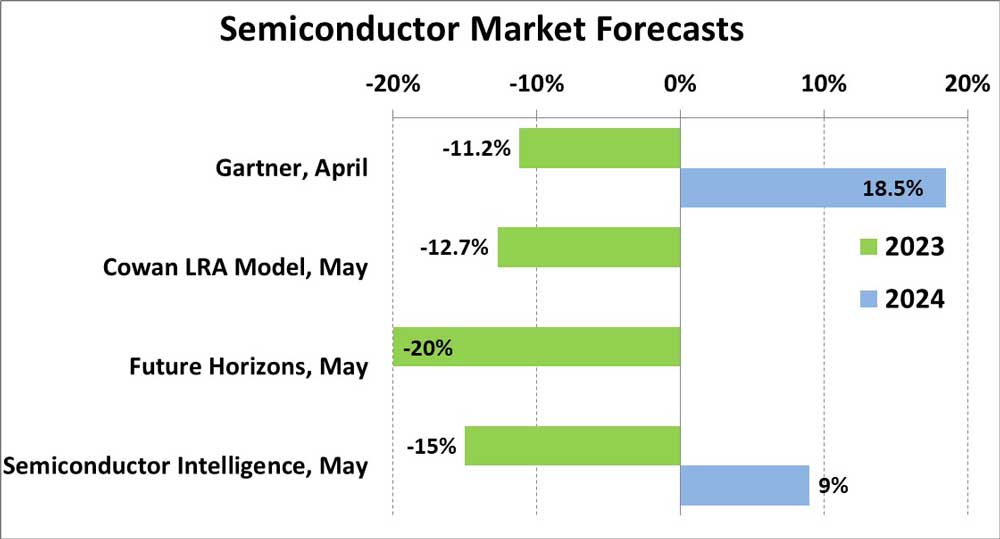

Le previsioni aggiornate per il 2023 vanno da un calo del 20% previsto da Future Horizons a un calo dell’11,2% secondo Gartner; l’ultima previsione di Semiconductor Intelligence prevede un calo del 15%. Data la debolezza nel 1° trimestre 2023 e le prospettive prudenti per il 2° trimestre 2023, un calo a due cifre per l’anno 2023 è quasi certo.

Il tasso di crescita del mercato dei semiconduttori nel 2024 dipende dai tempi della ripresa del mercato nel 2023. La proiezione di maggio di Gartner prevedeva un aumento del 18,5% nel 2024, ipotizzando un aumento del 70% nel mercato delle memorie. Semiconductor Intelligence resta più cauta, con una previsioni di crescita per il 2024 compresa tra il 3% e il 15% (media +9%).

{kind=link}