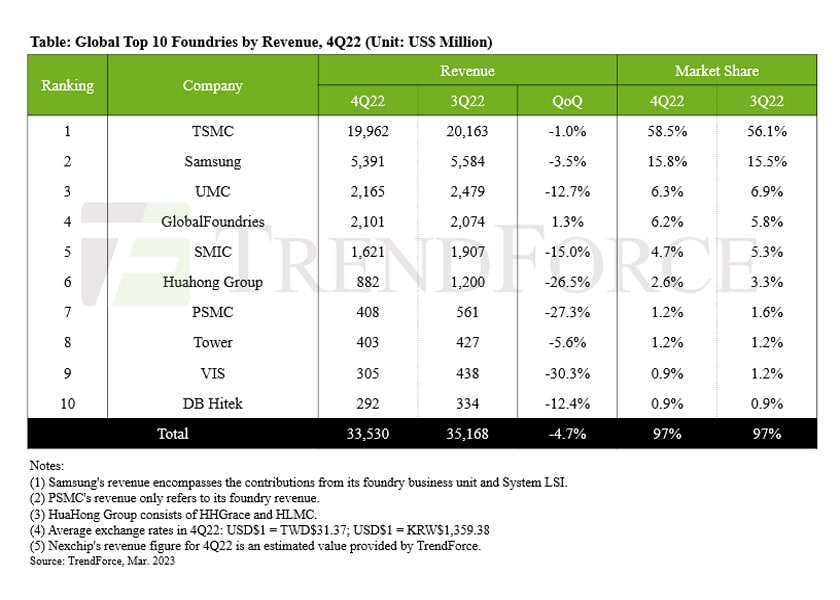

Secondo l’ultima indagine sul mercato globale delle fonderie realizzata da TrendForce – società taiwanese di consulenza e ricerche di mercato – i fornitori di semiconduttori hanno iniziato ad adeguare le loro scorte già nel 2Q22, ma le fonderie non sono state in grado di adattarsi rapidamente a questo sviluppo perché risiedono nella parte più alta della catena di approvvigionamento. Anche perché la revisione delle quantità di approvvigionamento dei contratti di fonderia a lungo termine richiede tempo. Quindi, solo alcune fonderie di secondo e terzo livello sono state in grado di rispondere immediatamente ai cambiamenti nella domanda dei propri clienti. Inoltre, tra questi, le fonderie di wafer da 8 pollici hanno messo in atto una riduzione più pronunciata dei loro tassi di utilizzo della capacità produttive. Per quanto riguarda le rimanenti fonderie, le correzioni al ribasso che hanno apportato ai loro tassi di utilizzo della capacità non sono diventate evidenti fino al quarto trimestre 2022. Complessivamente, quindi, nel 4Q22, il fatturato trimestrale delle prime 10 fonderie mondiali ha registrato per la prima volta un calo dopo 13 trimestri consecutivi di crescita. Il fatturato totale trimestrale delle prime 10 fonderie è stato di 33.530 milioni di dollari USA, in calo del 4,7% rispetto al 3Q22. Guardando al primo trimestre 2023, TrendForce prevede che i ricavi totali trimestrali delle prime 10 fonderie mostreranno un calo ancora più marcato a causa della stagionalità e dell’incerta situazione macroeconomica.

TSMC e GlobalFoundries aumentano le loro quote di mercato.

Nel quarto trimestre 2022 i ricavi delle fonderie sono stati influenzati sia da un’alta stagione deludente che dalle correzioni delle scorte dei loro clienti. Nonostante ciò, TSMC ha registrato un calo QoQ di appena l’1,0% delle entrate, a quota 19.962 milioni di dollari e la sua quota di mercato è salita a quasi il 60% principalmente perché le fonderie di secondo e terzo livello hanno subito un duro colpo rispetto alle correzioni delle scorte dei clienti. Le prestazioni più deboli dei concorrenti hanno quindi consentito a TSMC di guadagnare quote di mercato. Per quanto riguarda i ricavi delle tecnologie di processo di TSMC, il calo dei ricavi dei nodi a 7/6 nm è stato in gran parte compensato dall’aumento dei ricavi dei nodi a 5/4 nm. La quota dei nodi ≤7nm nel fatturato complessivo di TSMC è rimasta stabile al 54%.

Passando a Samsung, l’azienda sudcoreana ha registrato un calo degli ordini per processi avanzati e una contrazione generale della domanda poiché i suoi clienti si stavano concentrando sulla riduzione delle scorte. Tuttavia, il calo della domanda legato a questi fattori è stato marginalmente compensato dalle attività di stock-up relative ai componenti per i nuovi iPhone e smartphone Android. Tutto sommato, Samsung ha registrato un calo su base trimestrale del 3,5% dei ricavi della fonderia raggiungendo i 5.391 milioni di dollari nel 4Q22. TrendForce sottolinea che Samsung ha perso una quantità significativa di domanda per i suoi nodi ≤7nm poiché Qualcomm e NVIDIA hanno preso la decisione di riallocare gli ordini per i chip utilizzati nei prodotti hardware di punta. Attualmente non ci sono nuovi clienti importanti che possano far fronte efficacemente alla capacità produttiva inattiva causata dalla riallocazione degli ordini. Pertanto, si prevede che i tassi di utilizzo dei processi avanzati di Samsung rimarranno a un livello basso di circa il 60% fino al 2023. In sintesi, a Samsung manca lo slancio per ottenere una crescita dei ricavi su base annua positiva per quest’anno.

Per quanto riguarda le altre principali fonderie, UMC ha registrato un calo sia del tasso di utilizzo della capacità che delle spedizioni di wafer nel 4Q22, quindi i suoi ricavi sono diminuiti del 12,7% su base trimestrale a 2.165 milioni di dollari. Per quanto riguarda le dimensioni dei wafer e la tecnologia di processo, UMC ha registrato un calo dei ricavi su base trimestrale per i servizi di fonderia di wafer da 12 e 8 pollici, e i suoi nodi da 0,35/0,25 μm hanno registrato la peggiore performance dei ricavi con un calo su base trimestrale pari al 47%. Al contrario, nel caso di GlobalFoundries, i suoi ricavi sono effettivamente aumentati dell’1,3% su base trimestrale a 2.101 milioni di dollari USA grazie all’ottimizzazione del livello dei prezzi e del mix di prodotti, nonché a un aumento dei ricavi dal suo business non wafer. GlobalFoundries è stata l’unica tra le prime 10 a registrare una crescita QoQ positiva e anche la sua quota di mercato dei ricavi è salita al 6,2%.

Passando a SMIC, la prima foundry cinese ha registrato anche un calo sia nelle spedizioni di wafer che dei prezzi di vendita. Di conseguenza, le sue entrate sono diminuite di 15.0% su base trimestrale a 1.621 milioni di dollari USA. Guardando le entrate di SMIC per applicazione o categoria di produzione, i cali più marcati sono stati registrati nel settore dei per domotica e per elettronica di consumo. Per convincere i suoi clienti ad aumentare l’input di wafer, SMIC ha ridotto i listini. Tuttavia, questa strategia di prezzo aggressiva non è stata particolarmente efficace poiché i clienti sono preoccupati per i rischi associati alla controversia commerciale USA-Cina. Pertanto, il tasso di utilizzo della capacità e le entrate di SMIC dovrebbero ridursi ulteriormente nel primo trimestre 2023.

Le flessioni di VIS e Nexperia

Il crollo delle vendite dei display ha portato a un calo significativo dei ricavi per VIS e Nexchip, e quest’ultimo è uscito dal gruppo Top 10. TrendForce osserva che l’entità dell’impatto dei tagli agli ordini variava per le singole fonderie nel 4° trimestre 2022. Di conseguenza, ci sono stati due notevoli cambiamenti nella classifica dei ricavi trimestrali dal sesto al decimo posto. Innanzitutto, Nexchip è uscito dal gruppo dei primi 10 ed è improbabile che ritorni a breve termine. DB Hitek ha occupato il 10° posto lasciato libero da Nexchip nel 4Q22. Tuttavia, il suo tasso di utilizzo della capacità è sceso all’80-85% a causa della recente flessione del mercato. DB Hitek ha registrato un calo QoQ di circa il 12,4% dei ricavi raggiungendo i 292 milioni di dollari. In secondo luogo, Tower, che si trovava al nono posto nella classifica del Q322, ha beneficiato della domanda stabile di chip basati su tecnologie di processo speciali e di un flusso di ordini relativamente costante da parte dei clienti europei durante il Q422. Tower ha registrato un calo marginale su base trimestrale del 5,6% dei ricavi raggiungendo i 403 milioni di dollari, e questo risultato le ha permesso di superare VIS portandosi all’ottavo posto nella classifica. Al contrario, VIS è stato influenzato dalla flessione del settore dei pannelli per display e dal calo della domanda di elettronica di consumo nel Q422. Con un calo su base trimestrale di circa il 30% nelle spedizioni di wafer, VIS ha anche registrato un calo su base trimestrale del 30,3% delle entrate raggiungendo i 305 milioni di dollari. A causa di questa performance, VIS è scivolata al nono posto della classifica.

HuaHong Group ha beneficiato della domanda interna per i suoi processi speciali nel 4Q22, ma lo stesso periodo ha visto anche forti venti contrari del mercato che hanno indebolito la domanda di circuiti integrati logici. Nel complesso, le entrate complessive di HuaHong per il trimestre sono diminuite del 26,5% a quota 882 milioni di dollari. Prima di questo calo, HuaHong aveva mantenuto una crescita dei ricavi trimestrale positiva per due anni consecutivi. Infine, osservando le prestazioni di PSMC nel 4Q22, il tasso di utilizzo della capacità è diminuito in modo significativo sia per la fonderia di wafer da 8 che da 12 pollici. Di conseguenza, PSMC ha registrato un calo su base trimestrale del 27,3% dei ricavi da fonderia raggiungendo i 408 milioni di dollari. Con questo risultato, PSMC ha registrato un calo dei ricavi QoQ per tre trimestri consecutivi. Anche la sua quota di mercato dei ricavi si è ridotta a solo l’1,2% nel Q422.

{kind=link}