Nell’ultima newsletter, SC-IQ (Semiconductor Intelligence) mette a confronto le previsioni per il 2024 per l’industria dei semiconduttori delle più importanti società di consulenza e ricerca.

Il mercato globale dei semiconduttori si trova in un momento di decisa inversione di tendenza.

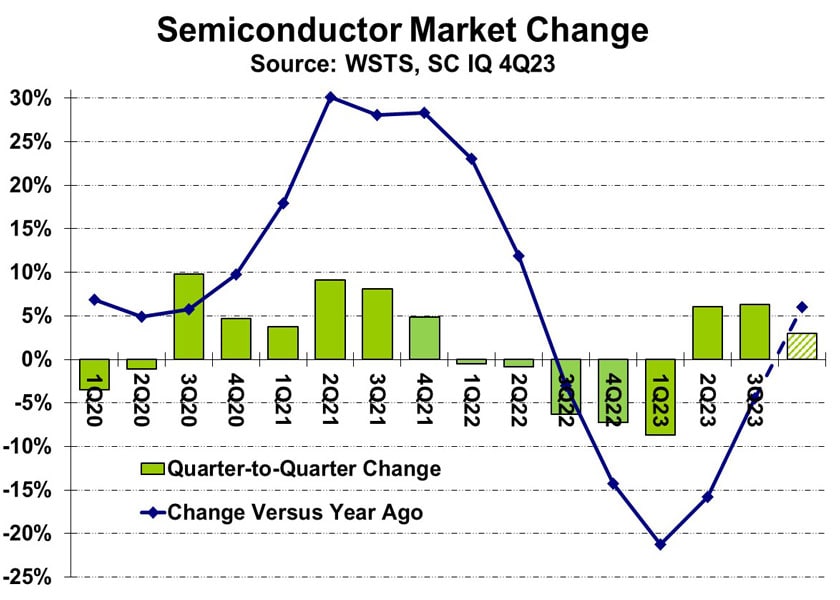

WSTS (World Semiconductor Trade Statistics) ha rivisto i suoi dati per la crescita del 2° trimestre 2023 rispetto al 1° trimestre 2023 al 6,0% dal 4,2% precedente. Il terzo trimestre del 2023 è aumentato del 6,3% rispetto al secondo trimestre del 2023.

Semiconductor Intelligence prevede una crescita sequenziale del 3% nel quarto trimestre del 2023, stima che porterà ad un incremento anno su anno del 6% nel quarto trimestre 2023. Ciò porrà le basi per una crescita su base annua a doppia cifra per ciascun trimestre del 2024.

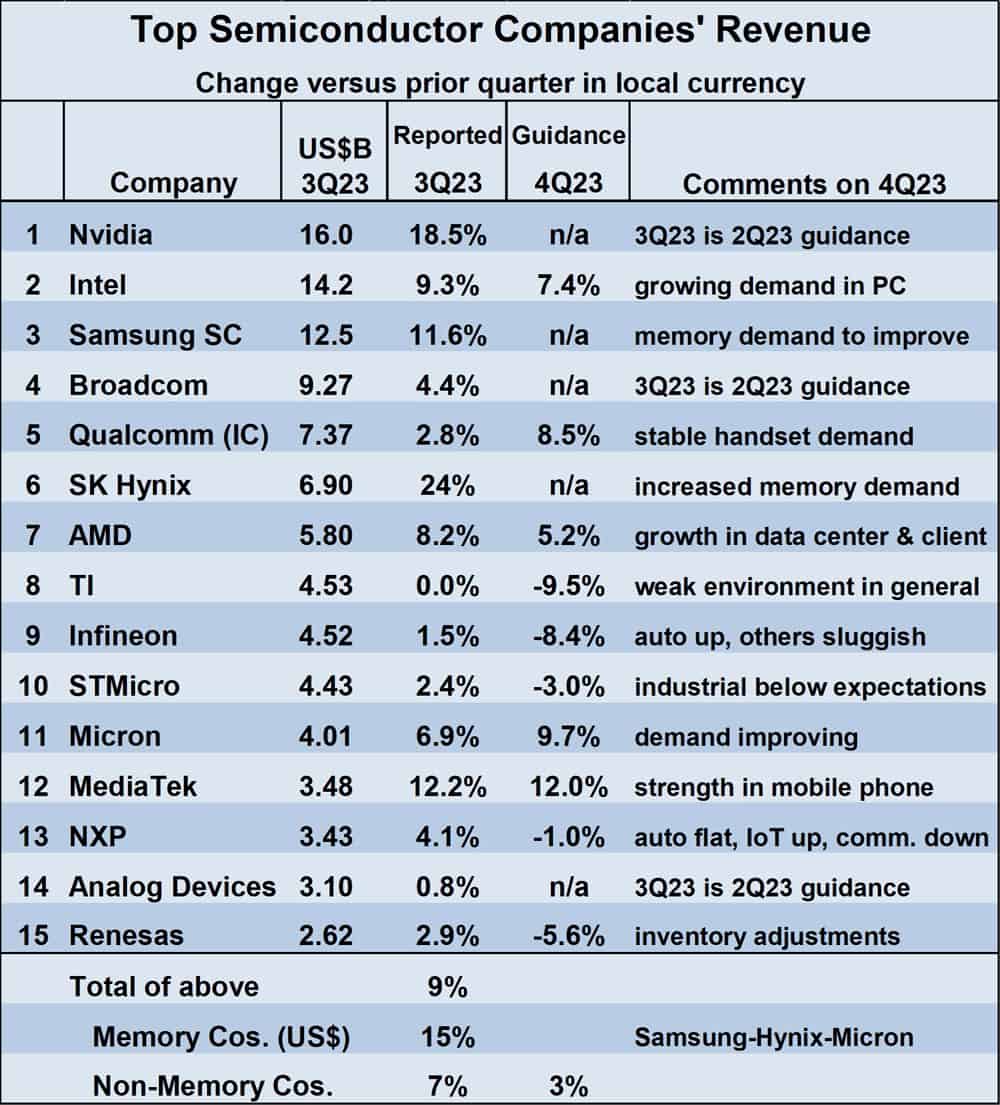

Le 15 principali società di semiconduttori hanno tutte riportato una crescita dei ricavi nel 3Q23 rispetto al 2Q23. La crescita varia da meno dell’1% per Texas Instruments e Analog Devices a due cifre per Nvidia, Samsung, SK Hynix e Media Tek, con NVIDIA che si avvia a diventare la più grande azienda di semiconduttori al mondo anche per vendite (lo era già per valore).

L’outlook per il quarto trimestre 2023

Le prospettive per la variazione dei ricavi del quarto trimestre del 2023 sono contrastanti. Delle dieci società che hanno fornito indicazioni, cinque prevedono un aumento dei ricavi rispetto al terzo trimestre del 2023 e cinque prevedono un calo dei ricavi. Le cinque aziende che prevedono una crescita sono trainate dalla ripresa di PC e smartphone.

Le cinque società che prevedono un calo dei ricavi sono fortemente legate all’industria automobilistica. TI, Infineon, STMicroelectronics, NXP e Renesas hanno generalmente avuto risultati migliori nel 2023 rispetto alle società di memorie e alle aziende più dipendenti da PC e smartphone. Queste aziende non indicano un calo del business automobilistico nel quarto trimestre del 2023, ma citano altri fattori. TI prevede un contesto generale debole. Infineon ha dichiarato che il settore automobilistico aumenterà nel 4Q23, ma altri segmenti sono deboli. La ST ha sottolineato la debolezza del settore industriale. NXP ha incolpato il segmento delle infrastrutture di comunicazione. Renesas ha citato gli aggiustamenti delle scorte.

Il sindacato United Auto Workers (UAW) ha scioperato contro le tre grandi case automobilistiche statunitensi – General Motors, Ford e Stellantis – da metà settembre fino alla fine di ottobre. Lo sciopero ha portato ad un calo del 10% nella produzione statunitense di autoveicoli e componenti in ottobre. In generale, le società di cui sopra non hanno commentato lo sciopero nei loro resoconti sugli utili o nelle teleconferenze. Renesas ha dichiarato di aspettarsi che lo sciopero avrà un certo impatto sulle entrate nel 4Q23 o nel 2024.

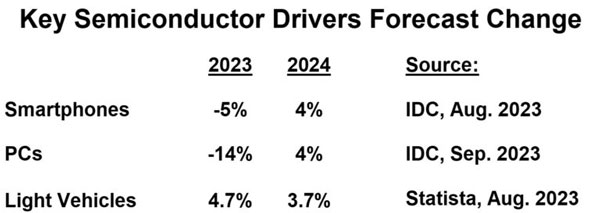

Per il 2024, due dei settori chiave del mercato dei semiconduttori si riprenderanno. IDC prevede che le spedizioni di smartphone aumenteranno del 4% nel 2024, dopo un calo del 5% nel 2023. IDC prevede che i Personal Computer cresceranno del 4% nel 2024 dopo un forte calo del 14% nel 2023. Al contrario, la produzione di veicoli leggeri dovrebbe moderare la crescita al 3,7% nel 2024 dal 4,7% nel 2023, secondo Statista.

Pertanto, nel 2024 la crescita dei ricavi più forte sarà quella delle società di chip di memoria (Samsung, SK Hynix e Micron), delle società focalizzate su PC e informatica (Nvidia, Intel e AMD) e delle società focalizzate sugli smartphone (Qualcomm e MediaTek).

Le aziende focalizzate principalmente sui settori automobilistico, industriale e IoT (TI, Infineon, ST, NXP e Analog Devices) mostreranno ancora una crescita dei ricavi ma più contenuta rispetto al passato.

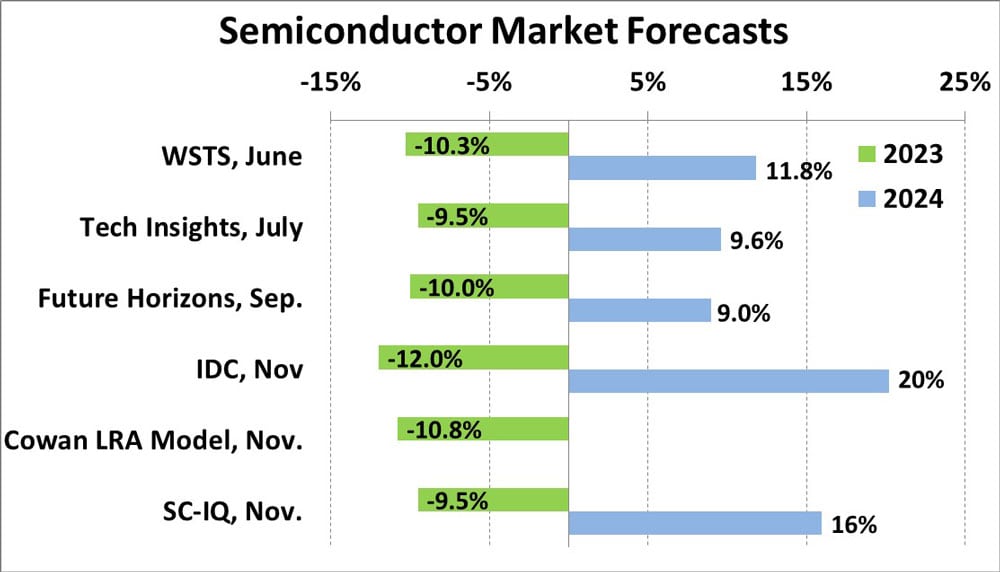

Le previsioni di contrazione complessiva del mercato dei semiconduttori per l’anno 2023 si aggirano tra il meno 9% e il meno 12%.

Semiconductor Intelligence (SC-IQ) prevede un dato finale del – 9,5%.

Lo slancio verso il 2024 è evidente. Le previsioni per il 2024 vanno da un buon 9% di Future Horizons a un forte 20% di IDC. La proiezione di SC-IQ è per una crescita complessiva del 16%. Un fattore importante che determina se nel 2024 la crescita sarà più vicino al 9% o al 20% è il livello di aumento dei prezzi dei chip di memoria.

Secondo Semiconductor Intelligence la ripresa del mercato dei semiconduttori appare solida. Tuttavia, nonostante le prospettive brillanti, molte aziende restano caute poiché l’economia globale si sta ancora riprendendo dalla pandemia di COVID-19 e dalle sue conseguenze. Restano preoccupanti anche le tensioni politiche, in particolare tra le due maggiori economie: Stati Uniti e Cina così come continuano i conflitti in Ucraina e in Medio Oriente.

Nonostante ciò, Semiconductor Intelligence crede nella forte ripresa del mercato dei semiconduttori nel 2024 a oltre.

{kind=link}