Le nuove restrizioni sulla vendita di chip e tecnologie avanzate alla Cina decise la scorsa settimana dal Dipartimento del Commercio degli Stati Uniti, sanciscono la fine definitiva del processo di globalizzazione nel settore dei semiconduttori. E non solo.

Con l’attenzione rivolta alla guerra in corso tra Russia e Ucraina, il mondo non si è accorto che è scoppiata un’altra guerra: quella dei chip.

Una guerra per il momento solo economica, senza morti né distruzioni di città, ma che potrebbe essere il preludio di una guerra vera e propria. Anche se non si arriverà a tanto, quello che è successo la scorsa settimana ha la forza di interrompere un processo in atto da oltre 40 anni, quella globalizzazione del mercato dei semiconduttori che, nel bene e nel male, ha consentito di aumentare la prosperità e il benessere di miliardi di persone.

Fondamentali per interi comparti industriali, quanto e forse più del petrolio e del gas, indispensabili per il settore aerospaziale e degli armamenti, per l’assistenza medica, per la ricerca in campo nucleare e per la transizione energetica, i semiconduttori rivestono oggi un ruolo strategico fondamentale negli equilibri geopolitici internazionali.

Avere la capacità di controllare l’intera catena produttiva dei semiconduttori garantisce a chi la possiede un ruolo di primo piano nel consesso mondiale.

I recenti progressi della Cina in questo campo hanno la capacità di spostare gli attuali equilibri, introducendo dei fattori di rischio non solo economici.

La tecnologia di base appartiene attualmente agli Stati Uniti e, in parte, anche al Giappone, all’Europa e alla Corea del Sud; quest’ultima, insieme a Taiwan, ha sviluppato anche capacità produttive all’avanguardia, uniche al mondo.

Da parte sua, la Cina è il più grande mercato al mondo per i semiconduttori: ne importa per 300 miliardi di dollari all’anno, più di quanto spende per le importazioni di petrolio. La “fabbrica del mondo”, come viene definita la Cina, ha bisogno di questi prodotti per alimentare le sue industrie, in particolare quelle dell’elettronica di consumo e dell’auto, in grado di sfornare milioni e milioni di computer, smartphone e auto elettriche per sfamare gli appetiti dei consumatori occidentali.

Negli ultimi trent’anni, consapevole dell’importanza strategica dei semiconduttori, anche la Cina ha tentato di sviluppare una forte industria nazionale dei chip, sia per raggiungere l’autosufficienza in questo campo, sia per poter competere dal punto di vista tecnologico e produttivo sui mercati globali.

Un primato che la Cina ha raggiunto in altri settori, come quello dei moduli fotovoltaici o delle vetture elettriche ma che ha mancato, ad esempio, nell’industria aeronautica e, appunto, nell’industria dei semiconduttori.

Negli ultimi anni, tuttavia, le capacità cinesi in questo ambito e nel contiguo settore dell’intelligenza artificiale e dei supercalcolatori, hanno compiuto notevoli progressi, provocando, oggi, una forte reazione di chi controlla queste tecnologie.

Supercomputer e intelligenza artificiale

Sfruttando la disponibilità dei processori più avanzati di Intel, Nvidia e AMD, gli ingegneri cinesi hanno realizzato potentissimi supercomputer utilizzati nella ricerca sull’Intelligenza Artificiale e in numerosi altri campi, compreso quello militare. La strategia cinese di “fusione militare-civile” è pensata per garantire che la migliore tecnologia di calcolo per impiego civile sia sempre disponibile per la ricerca in ambito militare. Grazie alla tecnologia americana facilmente accessibile e a costi relativamente contenuti, la Cina ha utilizzato l’enorme capacità di calcolo installata, oltre che per alimentare la ricerca militare avanzata, per guidare la trasformazione digitale della sua economia, nei servizi, nella manifattura e in ambito sanitario.

Ma ha anche utilizzato le tecnologie avanzate per controllare i cittadini e per premiare/punire il comportamento degli stessi, in maniera non dissimile dal regime distopico descritto da Orwell nel romanzo “1984”, reprimendo sul nascere qualsiasi forma di dissenso.

Per decenni la politica degli Stati Uniti e del mondo occidentale ha chiuso entrambi gli occhi su questi aspetti, evitando di porre dei limiti all’utilizzo incontrollato della propria tecnologia per non danneggiare le aziende a Stelle e Strisce. Solo con Obama sono state introdotte delle restrizioni in questo campo dei confronti della Cina, con il divieto di vendita di chip di fascia alta ai centri di ricerca legati al governo cinese, divieti che sono stati facilmente aggirati con delle semplici triangolazioni.

La facilità con cui la Cina si è procurata processori, CPU e GPU ha rallentato lo sforzo cinese nella progettazione hardware avanzata; solo dopo le sanzioni a Huawei e alla sua società di progettazione Hi Silicon, è ripresa con forza la ricerca anche in questo campo. Società come Cambricon Technologies, Biren Technology, KaiXian, Iluvatar Corex, Intellifusion, Kneron, Bitmain, Canaan e Loongson, spesso finanziate, oltre che dall’amministrazione pubblica, anche dai colossi tecnologici cinesi (Tencent, Huawei, Alibaba, Baidu, ecc.), hanno iniziato a progettare e realizzare chip decisamente interessanti, anche se ancora lontani, in termini di prestazioni, dai più avanzati processori americani.

Tuttavia, la comparsa di prodotti come BR100, Tiangai 100, 7A2000, KX-6640MA e altri ancora, ha fatto suonare un campanello d’allarme in molte stanze della Casa Bianca e del Pentagono.

Lo stesso campanello d’allarme è sicuramente suonato quando si è scoperto che SMIC, la principale fonderia cinese, stava producendo chip logici con nodo di processo a 7 nm (mentre Intel fatica a realizzare processori a 10 nm) e quando YMTC ha annunciato di aver realizzato NAND 3D a 232 layer.

Per completare il quadro, negli ultimi anni sono stati segnalati forti progressi anche nel campo delle attrezzature per la produzione dei chip.

Gli sviluppi dell’industria cinese dei semiconduttori sono stati spesso accompagnati da attività di spionaggio, furti di segreti industriali, tentativi di acquisizione di aziende strategiche, corruzione e “bracconaggio” di talenti stranieri.

Tra i casi più recenti ricordiamo la chiusura del centro R&D di Micron a Shanghai a causa della continua fuga di informazioni sensibili e le vicende legate a Zongchang Yu, ex ingegnere di ASML che ha fondato le società Xtal e Dongfang Jingyuan Electron, accusate e condannate per furto di proprietà intellettuale nei confronti di ASML. Nel nostro paese, è dovuto intervenire il Governo Draghi per bloccate l’acquisizione da parte cinese della LPE di Baranzate (MI), azienda specializzata in reattori epitassiali per silicio e carburo di silicio (SiC).

Guardando, invece, agli albori dello sviluppo dell’industria tecnologica cinese, il caso più emblematico è quello della nascita di Huawei e del fallimento della canadese Nortel, ai tempi la più importante azienda al mondo nel settore delle telecomunicazioni. Per anni, nell’indifferenza della dirigenza di Nortel, i cinesi trafugarono ogni tipo di documento, con un trasferimento di know-how senza precedenti nella storia dell’informatica. Fino, appunto, al fallimento di Nortel.

Negli ultimi decenni la Cina ha anche speso miliardi di dollari per attirare scienziati, accademici e ingegneri di valore nelle aziende e nelle università cinesi. Programmi come i “Mille talenti” sono in genere rivolti a cittadini cinesi che hanno studiato e lavorano in istituzioni all’estero, tipicamente negli Stati Uniti, e che vengono convinti a tornare in patria per supportare la crescita dell’industria nazionale dei semiconduttori con consistenti compensi e benefit. Spesso queste persone hanno la doppia cittadinanza americana e cinese o dispongono di un permesso di soggiorno permanente negli Stati Uniti, e possono dunque spostarsi liberamente tra i due paesi.

Le nuove restrizioni americane intendono bloccare anche questo fenomeno, ovvero il travaso di competenze tecnologiche e scientifiche che accompagna il ritorno in patria di queste persone (al di là dei casi di spionaggio industriale), così come quello dei tecnici specializzati americani che lavorano presso gli impianti industriali cinesi.

Dalla globalizzazione selvaggia alla consapevolezza della minaccia cinese

Negli ultimi 50 anni lo sviluppo dell’industria globale dei semiconduttori è stata guidata da logiche di natura prettamente economica, anche se in alcuni paesi lo sviluppo delle industrie nazionali è stato agevolato da politiche governative più favorevoli, dal basso costo della mano d’opera e dalla disponibilità di ingenti capitali a basso costo.

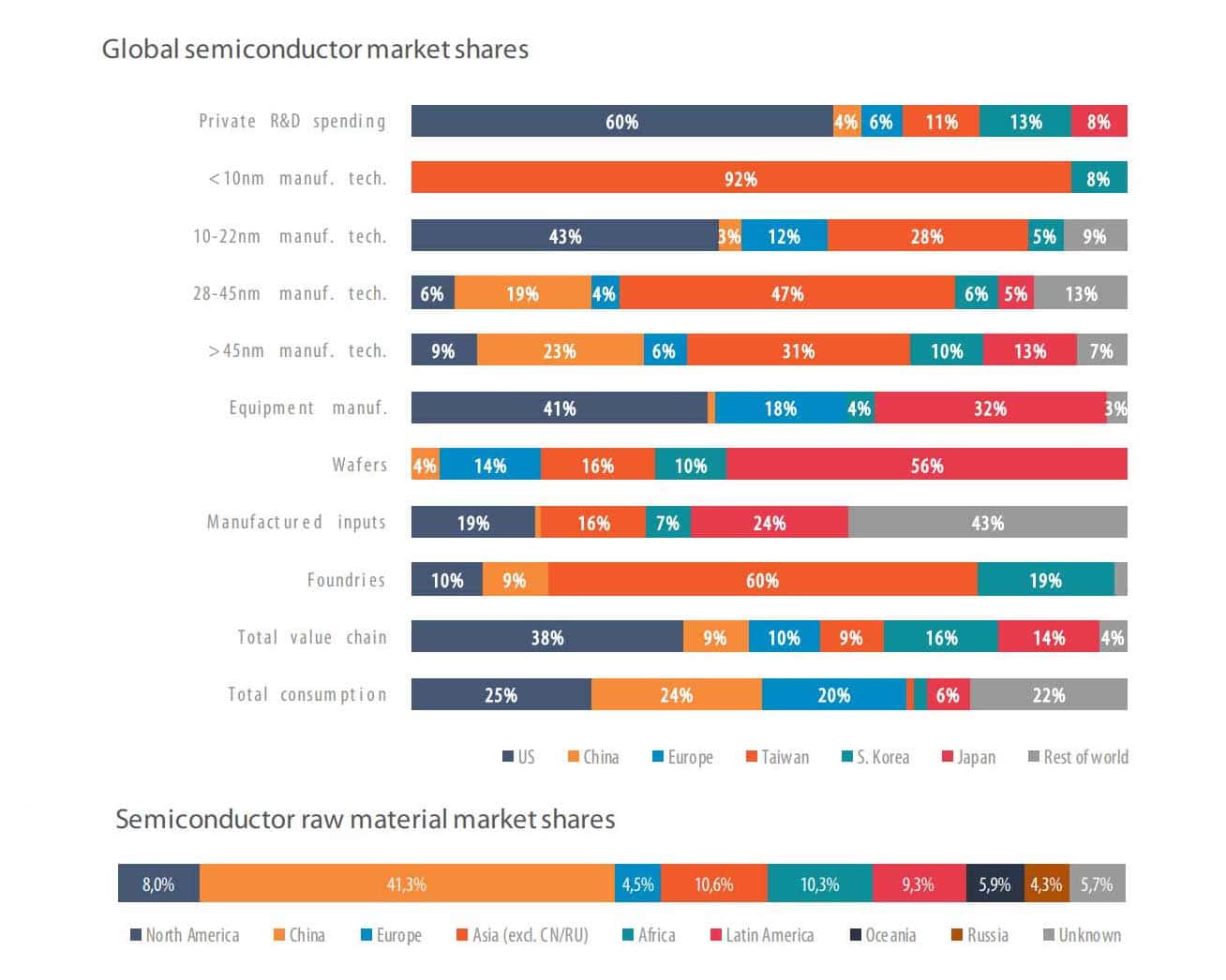

Col tempo il mercato si è fortemente specializzato e globalizzato, al punto che nessun singolo paese al mondo può vantare l’autosufficienza nella catena di produzione dei semiconduttori.

La fabbricazione dei chip, specie di quelli più avanzati, si è spostata verso Taiwan e la Corea del Sud, gli strumenti software di progettazione sono e rimangono prerogativa degli Stati Uniti, le attrezzature per la fabbricazione dei chip dipendono da Europa, Stati Uniti e Giappone, le sostanze chimiche e i wafer sono una specialità giapponese mentre le operazioni di front-end e di testing vengono affidate a società cinesi e di altri paesi del sud-est asiatico.

In Europa hanno sede importanti centri per la ricerca avanzata, è presente la prima azienda al mondo di attrezzature per la produzione di chip (ASML) ed operano 3 importanti IDM (STMicroelectronics, Infineon e NXP) focalizzate sulla produzione di semiconduttori per impiego automobilistico, industriale e consumer, con tecnologie di fascia media. Sono presenti anche altre realtà produttive come Intel, GlobalFoudries, Bosch, X-Fab e altre di minore importanza che operano in molti settori, dalla produzione di wafer a quella di attrezzature per la produzione di chip.

La seguente infografica fornisce un quadro complessivo della situazione mondiale dell’industria dei semiconduttori:

La globalizzazione dell’industria dei semiconduttori, ha portato un miglioramento della produttività, enormi innovazioni e consistenti risparmi, ben superiore agli oneri aggiuntivi dovuti agli spostamenti da una fabbrica all’altra, da un continente all’altro. Insomma, chip economici e in grande quantità.

Tuttavia ha anche introdotto pericolosi fattori di rischio, aggravati dalla fortissima concentrazione della produzione in alcuni paesi asiatici, in particolare Taiwan e la Corea del Sud.

Terremoti, inondazioni, scioperi e pandemie possono facilmente mettere in crisi la catena di fornitura globale.

A questi elementi, vanno aggiunte le crescenti tensioni politiche con gli sforzi della Cina per tornare in possesso di Taiwan, considerata una provincia ribelle, e la situazione coreana, con i due stati ancora formalmente in guerra.

Ma il pericolo maggiore che è emerso negli ultimissimi anni è rappresentato dalla possibilità, per il momento solo potenziale, che la Cina diventi una superpotenza anche in questo settore, e che sfrutti, come ha già fatto in passato, le sue enormi economie di scala, il divieto di accesso al mercato interno e le politiche di dumping per distruggere l’industria dei semiconduttori occidentale.

Uno scenario che gli Stati Uniti e i suoi alleati non possono permettersi, in considerazione dell’importanza di questo comparto tecnologico da cui dipendono intere filiere industriali e la supremazia in campo militare.

L’esempio del fotovoltaico brucia ancora. In passato, nell’indifferenza della politica, le azioni di dumping della Cina hanno distrutto l’industria del fotovoltaico degli Stati Uniti e dell’Europa; solo adesso, con grande fatica, questa industria sta ripartendo, grazie alle misure di sostegno pubbliche e ad una più attenta politica dei dazi, in un settore che, oltretutto, sta diventando sempre più strategico per la transizione energetica.

Dalla consapevolezza della minaccia cinese alle restrizioni da Guerra Fredda

La consapevolezza della minaccia cinese nel settore dei chip si è fatta lentamente strada nella politica americana ed occidentale, in uno scontro drammatico con le posizioni liberiste più estreme.

Questa consapevolezza è sfociata la settimana scorsa nei drastici provvedimenti adottati dal Bureau of Industry and Security (BIS) americano ma è stato preceduto da iniziative e provvedimenti legislativi di varia natura il cui scopo finale è quello di rafforzare la catena di approvvigionamento degli Stati Uniti e dei paesi amici (Europa, Giappone, Taiwan, Corea del Sud e Australia), nonché dare nuovo impulso alla ricerca in campo scientifico e tecnologico e sostenere la formazione di nuovi talenti. Per ridurre i pericoli legati all’eccessiva concentrazione di capacità produttiva all’avanguardia in paesi come Taiwan e Corea del Sud, gli anelli più deboli della catena in caso di conflitti estremi, una parte di questa capacità produttiva sta per essere trasferita sul suolo americano e di paesi amici (secondo ultimissime indiscrezioni, TSMC starebbe valutando la possibilità di aprire una fabbrica in Europa).

Dopo i primi interventi di Obama di cui abbiamo già scritto, le più significative azioni americane in questo campo hanno riguardato le restrizioni nei confronti di Huawei e della sua società di progettazione Hi Silicon; a quest’ultima è stato negato l’accesso agli strumenti di progettazione più avanzati ed alle capacità di fonderia di TSMC, che hanno di fatto bloccato l’attività di espansione globale di Huawei nel settore della telefonia mobile.

Da allora altre società sono state inserite nella Entity List, l’elenco di aziende cinesi nei confronti delle quali venivano introdotte restrizioni di varia natura. Con risultati alterni, come nel caso di SMIC che, nonostante sia stata inserita in questo elenco nel 2020, è riuscita a sviluppare, inaspettatamente, avanzate tecnologie di processo.

Ma è quest’anno che è arrivata la svolta più significativa con l’approvazione ad agosto del CHIPS and Science Act che ha lo scopo di sostenere l’ecosistema dei semiconduttori nazionale riportando l’attività manifatturiera sul suolo americano con uno stanziamento complessivo di 52 miliardi di dollari. Una legge che è stata accolta con grande favore dalle principali aziende del paese, da Intel a Micron, da Texas Instruments a GlobalFoudries, che hanno annunciato una serie di nuovi investimenti in capacità produttiva. Questo provvedimento autorizza anche (ma non finanzia) circa 200 miliardi di dollari per la ricerca scientifica, di cui 81 miliardi per la National Science Foundation. Legato in qualche modo al rilancio della tecnologia USA c’è anche l’Inflation Reduction Act la legge sul clima più importante mai approvata dagli Stati Uniti, con stanziamenti per 374 miliardi per la transizione energetica e l’obiettivo di ridurre le emissioni del 40% entro il 2030.

Anche l’Europa e il Giappone hanno approvato significativi stanziamenti pubblici per favorire nuovi insediamenti produttivi nei propri territori. A febbraio la Commissione Europea ha approvato l’European Chips Act che dovrebbe sostenere il settore dei semiconduttori con 43 miliardi di euro di nuovi investimenti; con questi fondi e con quelli dei singoli Stati sono già stati annunciati importanti investimenti da parte di Intel, STMicroelectronics, GlobalFoundries, Infineon e altri ancora. Nel nostro paese saranno finanziate le nuove attività produttive di ST a Catania e Agrate Brianza, lo stabilimento di wafer da 300 mm di MEMC a Novara e il futuro stabilimento di packaging avanzato di Intel che dovrebbe sorgere in Veneto.

Gli Stati Uniti hanno anche dato vita all’iniziativa Chip 4 Alliance che ha lo scopo di rafforzare la partnership produttiva di chip avanzati tra USA, Taiwan, Giappone e Corea del Sud.

Tutte queste iniziative sono ben poca cosa rispetto alle restrizioni annunciate il 7 ottobre dal Dipartimento del Commercio degli Stati Uniti, una serie di provvedimenti che secondo molti avrà la capacità di riportare l’industria dei semiconduttori cinese “all’età della pietra”.

Un ritorno al clima da Guerra Fredda che arriva a pochi giorni dall’inizio del XX Congresso del Partito Comunista Cinese e che pone fine non tanto alla globalizzazione del mercato dei semiconduttori quanto all’esclusione della Cina (la Russia era già stata esclusa da tempo) da questo mercato.

Questo non vuol dire che la Cina non potrà più acquistare i chip che servono per produrre i beni di cui l’Occidente ha bisogno: semplicemente non potrà acquistare alcuni chip “sensibili” e la sua industria dovrà limitarsi a produrre semiconduttori a bassa e bassissima tecnologia.

Queste perlomeno sono le intenzioni americane.

Ma vediamo nel dettaglio quali sono i punti principali delle nuove norme emanate dal Dipartimento del Commercio USA.

a) Restrizioni all’esportazione di chip di fascia avanzata per colpire l’industria dei supercomputer e le applicazioni legate all’intelligenza artificiale.

I chip AI di fascia avanzata non possono più essere venduti a nessuna entità che opera in Cina, che si tratti dell’esercito cinese, di una società tecnologica cinese o persino di una società statunitense che gestisce un data center in Cina. A causa della politica della fusione militare-civile, colpire solamente le entità che hanno un collegamento con l’apparato militare o che sono solamente sospettate di ciò non è più sufficiente; per porre fine a questo travaso di tecnologia bisogna colpire TUTTE le attività cinesi che acquistano questo genere di dispositivi.

Superando le precedenti (anche recenti) disposizioni, le nuove regole stabiliscono una soglia di prestazioni per la vendita di chip AI alla Cina; tutto ciò che supera tale soglia necessita di una licenza di esportazione del Dipartimento del Commercio partendo da una “una presunzione di rifiuto”. In pratica, più che una restrizione, si tratta di un divieto, che viene esteso a tutte le società globali in virtù dell’applicazione della norma denominata FDPR (Foreign Direct Product Rule) che consente alle autorità americane di estendere i propri poteri di controllo delle esportazioni verso la Cina ben oltre i confini nazionali. In pratica, questa norma sancisce che se un prodotto è stato realizzato utilizzando tecnologia americana, il governo degli Stati Uniti ha il potere di impedirne la vendita, compresi i prodotti realizzati in un paese straniero o da aziende straniere.

La soglia di prestazione richiede il rispetto di due condizioni: la potenza d calcolo (300 terabit al secondo o migliore) e la velocità di interconnessione (600 gigabyte al secondo o superiore), bloccando di fatto le esportazioni di chip progettati per essere collegati in rete nei data center o nelle strutture di supercalcolo che addestrano ed eseguono grandi modelli di intelligenza artificiale.

Al momento solo Nvidia e AMD realizzano chip in questa categoria, ma ci sono aziende cinesi che non sono molto lontane. Tuttavia, nel caso di Nvidia, il suo dominio competitivo si basa non solo sulle prestazioni dei suoi chip, ma anche sulla forza dell’ecosistema software basato sugli standard Nvidia, in particolare sull’ecosistema software CUDA

Replicare la forza di questo ecosistema appare un’impresa insormontabile, specie se pensiamo all’hardware a cui fa riferimento il secondo punto delle nuove restrizioni.

b) Limitazione all’accesso al software di progettazione statunitense per bloccare lo sviluppo di chip avanzati

Il software EDA (Electronic Design Automation) che consente ai progettisti di sviluppare progetti di chip avanzati è controllato in toto dagli americani; Mentor Graphics, Cadence Design Systems e Synopsys hanno tutte sede negli USA, sebbene Mentor sia di proprietà della tedesca Siemens). Il predominio americano sul mercato del software EDA è un altro punto di strozzatura utilizzato per strangolare la Cina, in questo caso, per strangolare l’industria cinese della progettazione di chip.

Rispetto alle precedenti restrizioni cui erano soggette le società cinesi di progettazione che utilizzavano questi software, le nuove norme prevedono sia la “presunzione di rifiuto” che l’impossibilità per le aziende che utilizzano questo software senza autorizzazione o in maniera illegale (con copie piratate) di produrre chip in fab al di fuori della Cina. In considerazione dell’arretratezza dell’industria manifatturiera cinese, ciò significa che le fabless cinesi non potranno produrre mai i nuovi chip. Anche in questo caso viene invocata la norma del Foreign Direct Product Rule che consente alle autorità americane di estendere i propri poteri di controllo sul software EDA da chiunque utilizzato, nonché sulle apparecchiature di produzione statunitensi impiegate dalle fonderie di tutto il mondo. In questo modo nessuna entità cinese potrà commissionare all’estero chip per l’intelligenza artificiale avanzata e il supercalcolo.

Rispetto alle precedenti restrizioni cui erano soggette le società cinesi di progettazione che utilizzavano questi software, le nuove norme prevedono sia la “presunzione di rifiuto” che l’impossibilità per le aziende che utilizzano questo software senza autorizzazione o in maniera illegale (con copie piratate) di produrre chip in fab al di fuori della Cina. In considerazione dell’arretratezza dell’industria manifatturiera cinese, ciò significa che le fabless cinesi non potranno produrre mai i nuovi chip. Anche in questo caso viene invocata la norma del Foreign Direct Product Rule che consente alle autorità americane di estendere i propri poteri di controllo sul software EDA da chiunque utilizzato, nonché sulle apparecchiature di produzione statunitensi impiegate dalle fonderie di tutto il mondo. In questo modo nessuna entità cinese potrà commissionare all’estero chip per l’intelligenza artificiale avanzata e il supercalcolo.

Secondo molti osservatori le nuove regole faranno cessare l’attività delle 28 aziende cinesi di progettazione di chip AI e supercalcolo attualmente inserite nella Entity List e di quelle che saranno inserite in futuro.

c) Limitazioni all’accesso delle attrezzature per la produzione di semiconduttori costruite negli Stati Uniti e nei paesi alleati

Gli Stati Uniti hanno una posizione dominante in molte categorie di apparecchiature per la produzione di semiconduttori; non esiste un impianto avanzato al mondo che non utilizzi un macchinario di fabbricazione statunitense; queste attrezzature richiedono anche una manutenzione costante affidata a tecnici americani e vengono aggiornate da remoto, sempre da parte delle aziende venditrici USA.

Con le nuove norme, gli Stati Uniti hanno drasticamente limitato la fornitura di apparecchiature avanzate per la produzione di semiconduttori a tutte le aziende cinesi. Sono stati specificati dei limiti piuttosto restrittivi, sia per i dispositivi logici che per le memorie.

In base alle nuove regole, è necessaria una licenza per spedire apparecchiature in grado di realizzare processori e altri chip logici che utilizzano tecnologie a 14/16 nanometri o ancora più avanzate; per le DRAM il limite è quello dei 18 nm, mentre per le memorie flash NAND le regole si applicano ad attrezzature in grado di produrre chip con 128 o più layer.

Gli Stati Uniti stanno bloccando l’esportazione di apparecchiature avanzate per la produzione di semiconduttori in tutta la Cina, ma nel caso di SMIC gli Stati Uniti stanno addirittura bloccando l’esportazione di apparecchiature più vecchie. In altre parole, gli Stati Uniti stanno tentando di far cessare l’attività delle linee di produzione a 14 nm di SMIC.

Sarà difficile che ciò avvenga nel breve periodo a causa dell’incetta di apparecchiature che la Cina ha condotto negli ultimi anni nel timore di nuove e più pesanti restrizioni (cosa che puntualmente è accaduta); tuttavia, in considerazione del fatto che questo impianti necessitano di manutenzione costante, pezzi di ricambio e continui aggiornamenti software, l’attuale produzione avanzata cinese è destinata a cessare a breve. Nel complesso, queste nuove restrizioni rappresentano un colpo devastante per i produttori di chip avanzati in Cina.

d) Limitazioni all’accesso di componenti costruiti negli Stati Uniti da impiegare nelle attrezzature cinesi per la fabbricazione di semiconduttori

La progettazione e la costruzione delle apparecchiature per la produzione di semiconduttori comporta l’impiego di molti materiali e tecnologie di cui la Cina non dispone e che vengono reperiti all’estero. Anche su questi materiali gli Stati Uniti hanno imposto puntuali restrizioni per impedire che possano essere utilizzati per la costruzione di nuove attrezzature. Tentare di percorrere questa strada senza poter accedere ai componenti e ai materiali di provenienza occidentale comporterebbe uno sforzo immane per le attuali capacità cinesi, in ogni caso richiederebbe molti anni e investimenti enormi.

In tutti questi casi, si fa l’esempio del nuovo (e primo) aereo civile cinese, il C919; questo velivolo offre prestazioni paragonabili a quelle dei Boeing 737 e degli Airbus 320. Anche in questo caso, tuttavia, molte delle attrezzature utilizzate dalla Comac cinese per la costruzione del velivolo provengono da aziende americane ed europee, così come l’avionica, i motori e moltissimi altri componenti. Basterebbe che una o più aziende occidentali negassero l’accesso ai loro sistemi o alle loro attrezzature per mettere a terra l’intera (futura) flotta dei C919.

e) Restrizioni ai cittadini americani che lavorano per le aziende cinesi di semiconduttori colpite dalle nuove norme

Per la prima volta le restrizioni riguardano anche le persone che lavorano in questo comparto: sia i cittadini americani (o con doppia cittadinanza) che gli stranieri con permesso di soggiorno permanente, dovranno ottenere una licenza per lavorare per qualsiasi azienda cinese che sviluppa o produce semiconduttori che soddisfano criteri specifici. Questa norma potrebbe essere dirompente per l’industria cinese dei semiconduttori, dato l’elevato numero di cinesi americani che lavorano in questo settore.

Le conseguenze immediate

Secondo la maggior parte degli osservatori, le nuove restrizioni, al contrario di altre norme emanate in passato dalle autorità americane, avranno il potere di bloccare lo sviluppo dell’industria dei semiconduttori cinese, rallentando tutte le attività incentrate sull’intelligenza artificiale e che necessitano di elevate capacità di calcolo.

È opinione comune che gli effetti saranno tanto più devastanti se verranno recepite alla lettera dalle aziende dei paesi alleati degli Stati Uniti, che comunque non potranno sottrarsi alle indicazioni americane per il pericolo di essere loro stesse colpite dal meccanismo del Foreign Direct Product Rule.

Insomma, una vera e propria azione preventiva di contenimento dell’espansione cinese nelle tecnologie di punta, per non ripetere l’errore del fotovoltaico.

Un’iniziativa che apparentemente potrebbe sembrare una mera protezione degli interessi economici americani ma che invece secondo molti osservatori rappresenta un radicale cambiamento di rotta della politica statunitense nei confronti della Cina, un cambiamento che potrebbe interessare prima o poi alche altri campi.

Per il momento a farne le spese sono le quotazioni delle aziende dei semiconduttori: nel giro di una sola settimana sono stati persi oltre 200 miliardi di capitalizzazione, un calo dovuto anche alle preoccupazioni per una sempre più probabile recessione economica globale e per l’elevato tasso di inflazione.

Ora si aspettano le reazioni della Cina che, al momento, sono state affidate a delle scontate note di rito.

La vera risposta arriverà tra pochi giorni. La questione è infatti troppo importante per non diventare uno degli argomenti più dibattuti del XX Congresso del Partito Comunista Cinese che sta per iniziare a Pechino.

Al di là delle dichiarazioni retoriche che sicuramente caratterizzeranno il discorso di apertura di Xi Jinping, la Cina dovrà mettere in atto delle strategie molto precise per rispondere alla volontà americana di bloccare lo sviluppo dell’industria cinese dei semiconduttori e delle applicazioni basate sull’intelligenza artificiale. Ne va della sua competitività commerciale e dello sviluppo delle sue capacità militari future.

{kind=link}