Lo riferisce SEMI, nel suo periodico rapporto sulla capacità produttiva mondiale degli stabilimenti di front-end che utilizzano wafer da 300 mm.

Lo riferisce SEMI, nel suo periodico rapporto sulla capacità produttiva mondiale degli stabilimenti di front-end che utilizzano wafer da 300 mm.

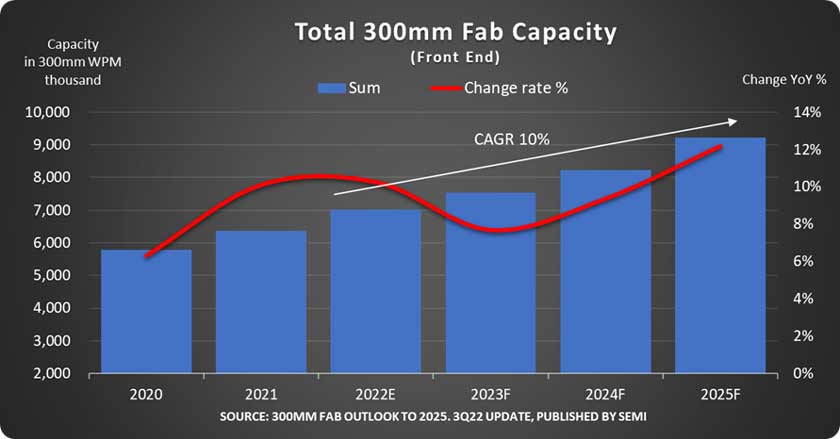

SEMI, associazione globale che rappresenta oltre 2.500 produttori e 1,3 milioni di professionisti del settore, prevede nel suo rapporto 300mm Fab Outlook to 2025 che la capacità produttiva mondiale con wafer da 300 mm (quella che offre i maggiori rendimenti rispetto alla produzione basata su wafer da 200mm) crescerà con un tasso medio composto (CAGR) di quasi il 10% dal 2022 al 2025, raggiungendo il massimo storico di 9,2 milioni di wafer al mese (wpm) alla fine del periodo. La forte domanda di semiconduttori automobilistici e nuovi finanziamenti governativi e incentivi pubblici stanno guidando gran parte della crescita.

Le nuove fabbriche annunciate da GlobalFoundries, Intel, Micron, Samsung, SkyWater Technology, TSMC, Texas Instruments, STMicroelectronics e altre ancora, amplieranno nel 2024 e nel 2025 la capacità produttiva globale per soddisfare la crescita della domanda.

“Mentre la carenza di alcuni chip è diminuita e l’offerta di altri è rimasta limitata, l’industria dei semiconduttori sta gettando le basi per soddisfare la domanda a lungo termine per un’ampia gamma di applicazioni emergenti mentre espande la capacità di produzione di 300 mm“, ha affermato Ajit Manocha, Presidente e CEO di SEMI. “SEMI sta monitorando in questa fase 67 nuove fabbriche da 300 mm o importanti aggiunte di nuove linee la cui costruzione dovrebbero iniziare tra il 2024 e il 2025”.

Prospettive regionali

Si prevede che la Cina aumenterà la sua quota globale di capacità di produzione front-end da 300 mm dal 19% nel 2021 al 23% nel 2025, raggiungendo i 2,3 milioni di wpm, un aumento guidato da fattori tra cui i crescenti investimenti governativi nell’industria nazionale dei chip. Con questa crescita, la Cina si sta apprestando a superare entrambi i leader del settore, Corea del Sud e Taiwan.

Si prevede che la quota di capacità mondiale di Taiwan scenderà al 21% dal 2021 al 2025, mentre si prevede che anche la quota della Corea scenderà al 24% nello stesso periodo. La quota di capacità produttiva mondiale di 300 mm del Giappone è in procinto di scendere dal 15% nel 2021 al 12% nel 2025, con l’aumento della concorrenza di altri paesi.

Si prevede che la quota globale degli Stati Uniti di capacità di 300 mm aumenterà dall’8% nel 2021 al 9% nel 2025, grazie ai finanziamenti e agli incentivi del CHIPS Act statunitense. Per quanto riguarda Europa/Mideast, anche in questo caso la quota aumenterà dal 6% al 7% grazie agli incentivi del CHIPS Act europeo. Si prevede che il sud-est asiatico manterrà la sua quota del 5% di capacità di produzione front-end da 300 mm durante il periodo preso in esame dal report di SEMI.

Per quanto riguarda le tipologie di prodotto, il 300mm Fab Outlook to 2025 segnala che mostra i prodotti relativi all’alimentazione cresceranno con un CAGR del 39%, l’Analog al 37%, Foundry al 14%, Opto al 7% e Memorie al 5%.

L’ultimo aggiornamento del rapporto SEMI 300mm Fab Outlook to 2025 tiene traccia di 356 Fab attuali e futuri.

{kind=link}