Lo segnala TrendForce che prevede anche una leggera ripresa nel terzo trimestre dell’anno.

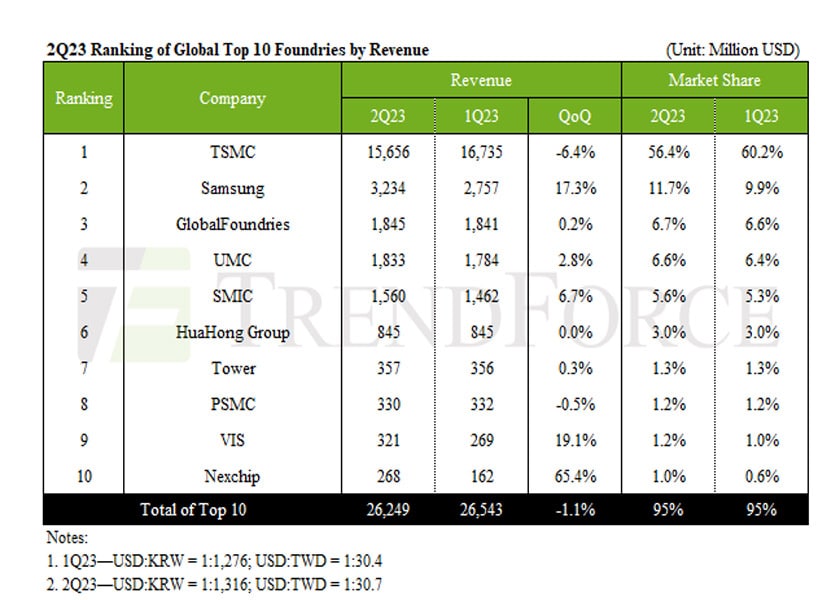

Sono stati ordini urgenti e spot che hanno limitato il calo dei ricavi delle 10 principali fonderie globali nel secondo trimestre 2023 e che hanno consentito di limitare il calo ad un -1,1%.

D’altro canto, la domanda di prodotti di consumo di base come smartphone, PC e notebook rimane fiacca, perpetuando un crollo nell’uso di processi produttivi costosi e all’avanguardia. Allo stesso tempo, i settori tradizionalmente stabili – automobilistico, controllo industriale e server – stanno subendo una correzione delle scorte. La confluenza di queste tendenze ha comportato una contrazione per le prime dieci fonderie di semiconduttori del mondo che hanno conseguito ricavi per 26,2 miliardi di dollari.

Sono i dati diffusi ieri da TrendForce, società taiwanese di consulenza e ricerche di mercato.

Gli ordini spot di componenti LDDI e TDDI che hanno caratterizzato il periodo, catapultato Nexchip, un attore chiave legato alla fornitura di display, di nuovo nella top ten della classifica.

La debole domanda di processi avanzati incide sui ricavi del secondo trimestre di TSMC

In una stagione di fortune altalenanti, TSMC, il leader della produzione di chip, ha registrato un fatturato nel secondo trimestre di 15,66 miliardi di dollari, riuscendo a limitare la flessione trimestrale a un modesto 6,4%. Mentre il flusso di entrate derivante dai processi di produzione a 7/6 nm non ha presentato problemi, il comparto a 5/4 nm è stato oggetto di una contrazione.

Tuttavia, la speranza è all’orizzonte poiché TSMC attende con ansia un probabile impulso nel 3Q23. Con l’ultimo ciclo di produzione dell’iPhone che rappresenta un forte vantaggio, il colosso dei semiconduttori prevede un aumento della domanda dei relativi componenti. Inoltre, l’introduzione del costoso ma rivoluzionario processo a 3 nm è destinata a fare il suo debutto finanziario, fornendo la spinta necessaria per compensare la stagnazione osservata nei processi maturi. Di conseguenza, il panorama delle entrate del terzo trimestre di TSMC sembra non solo destinato a stabilizzarsi, ma anche pronto per un potenziale rimbalzo.

In forte ripresa l’attività di fonderia di Samsung ha raggiunto il culmine nel secondo trimestre con un fatturato di 3,23 miliardi di dollari, un robusto balzo su base trimestrale del 17,3%. Tuttavia, il terzo trimestre sarà probabilmente influenzato da un’economia stagnante, che ridurrà la domanda di smartphone, PC e laptop Android. Di conseguenza, il tasso di utilizzo dei fab da 8 pollici continuerà a diminuire.

Nel frattempo, GlobalFoundries si è comportata molto bene nel secondo trimestre, mantenendo praticamente la linea con un aumento delle entrate nominali dello 0,2% a circa 1,85 miliardi di dollari. I ricavi provenienti da settori come smartphone e automobilistico hanno mostrato una crescita, mentre il settore del networking ha visto una contrazione. Tuttavia, mentre il terzo trimestre inizia a prendere forma in mezzo alle turbolenze economiche, GlobalFoundries possiede la capacità di stabilizzarsi sotto forma di contratti a lungo termine in nicchie specializzate, dall’aerospaziale e difesa statunitense alla sanità, nonché accordi a lungo termine (LTA) per il settore automobilistico. Questi contratti non solo consolidano il business di GlobalFoundries, ma sostengono anche efficacemente i suoi tassi di utilizzo della capacità. Pertanto, si prevede che i ricavi della società manterranno il loro equilibrio nel terzo trimestre.

UMC ha registrato un guadagno inaspettato nel secondo trimestre, grazie agli ordini urgenti per SoC TV e Wi-Fi. Tutto ciò ha spinto i ricavi del secondo trimestre a ben 1,83 miliardi di dollari, un solido aumento del 2,8% su base trimestrale. Tuttavia, uno sguardo al terzo trimestre rivela un panorama economico che appare tutt’altro che roseo. La spesa dei consumatori non mostra segnali di ripresa significativa e i precedenti ordini urgenti stanno iniziando a esaurirsi, portando a un calo sia dell’utilizzo della capacità che delle entrate.

Nel frattempo, SMIC sta abbracciando la propria serie di sfide e opportunità. La società ha registrato un aumento dei ricavi su base trimestrale del 6,7% nel secondo trimestre, attestandosi a 1,56 miliardi di dollari. Ancora una volta si ripete la “storia dei due wafer”, con i ricavi dei wafer da 8 pollici che hanno subito un calo mentre i chip a 12 pollici sono aumentati di circa il 9% su base trimestrale. I riflettori qui sono puntati sul perno del “Made in China”: la robusta crescita dei ricavi di SMIC è alimentata principalmente dalle sostituzioni nazionali di chip specializzati, che vanno dai driver IC (AMOLED DDI, TDDI) e NOR Flash agli MCU. Anche se il 2023 potrebbe non promettere una stagione record, le spedizioni e l’utilizzo della capacità di SMIC sono destinati a continuare a migliorare, guidando la crescita dei ricavi nel terzo trimestre.

Il secondo trimestre ha visto un cambiamento sorprendente tra le fonderie dal sesto al decimo posto, con Nexchip che ha fatto un trionfale ritorno al decimo posto. Nel frattempo, il resto della formazione ha tenuto duro. HuaHong Group, Tower Semiconductor e PSMC hanno per lo più mantenuto la rotta, con i ricavi del secondo trimestre che sono rimasti sostanzialmente stabili o hanno registrato una leggera flessione rispetto al trimestre precedente. Le previsioni suggeriscono che il terzo trimestre seguirà lo stesso percorso del secondo trimestre.

Il trimestre ha avuto il suo momento di gloria con un’inaspettata ondata di ordini urgenti, provenienti principalmente dal settore dei display. Questo guadagno inaspettato ha favorito soprattutto operatori di nicchia come VIS e Nexchip. Alimentato dagli ordini LDDI dell’ultimo minuto, VIS ha registrato un aumento stellare dei ricavi del 19,1% su base trimestrale, raggiungendo i 321 milioni di dollari. Questo aumento non è stato limitato a un prodotto; sia gli DDI di piccole che grandi dimensioni, così come i settori PMIC, hanno visto significativi aumenti delle entrate. Tuttavia, la domanda degli utenti finali deve ancora riprendersi completamente. Anche se si prevede che le operazioni del terzo trimestre mostreranno una certa crescita, lo slancio sarà probabilmente contenuto.

Con una sbalorditivo rimonta, i ricavi di Nexchip nel secondo trimestre sono aumentati del 65,4% su base trimestrale, raggiungendo la notevole cifra di 268 milioni di dollari e eclissando DB Hitek per riprendere il suo posto al decimo posto. Questo incredibile balzo è stato alimentato da una confluenza di fattori: un aumento degli ordini dell’ultimo minuto per componenti LDDI e TDDI e il successo del lancio di prodotti ad alto margine utilizzando il processo a 55 nm. Questi fattori hanno aumentato il tasso di utilizzo della capacità di Nexchip fino a un significativo 60-65%, catalizzando uno sprint esaltante nella crescita dei ricavi.

Anche se il mercato dell’elettronica di consumo deve ancora riprendersi completamente, Nexchip non resta inattivo. Si prevede che la società manterrà la sua traiettoria ascendente sia nell’utilizzo della capacità che nei ricavi nel terzo trimestre. Questo ottimismo dipende dalla crescente tendenza della Cina alla sostituzione interna, amplificata dalla forte capacità di marketing di Nexchip. A questo slancio si aggiunge l’avvento della produzione di massa per le nuove offerte dei clienti della CSI nel 2H23. Con la sinergia di questi elementi, il terzo trimestre di Nexchip promette non solo crescita, ma un’altra prestazione potenzialmente sorprendente.

Secondo TrendForce, la domanda stagionale per la seconda metà dell’anno sarà più debole rispetto agli anni precedenti. Gli ordini previsti per chip tradizionali premium, come processori applicativi (AP) e modem, nonché circuiti integrati periferici sono destinati a rafforzare i parametri di utilizzo della capacità per i partner nell’intricata catena di fornitura di Apple. Un’ulteriore spinta a questo panorama è data dall’aumento degli ordini di chip AI HPC di fascia alta, che aggiungono slancio ai processi di produzione ad alto valore. TrendForce prevede che i ricavi delle prime dieci fonderie di semiconduttori a livello mondiale probabilmente riprenderanno dal punto più basso nel terzo trimestre, seguito da una crescita graduale da allora in poi.

{kind=link}