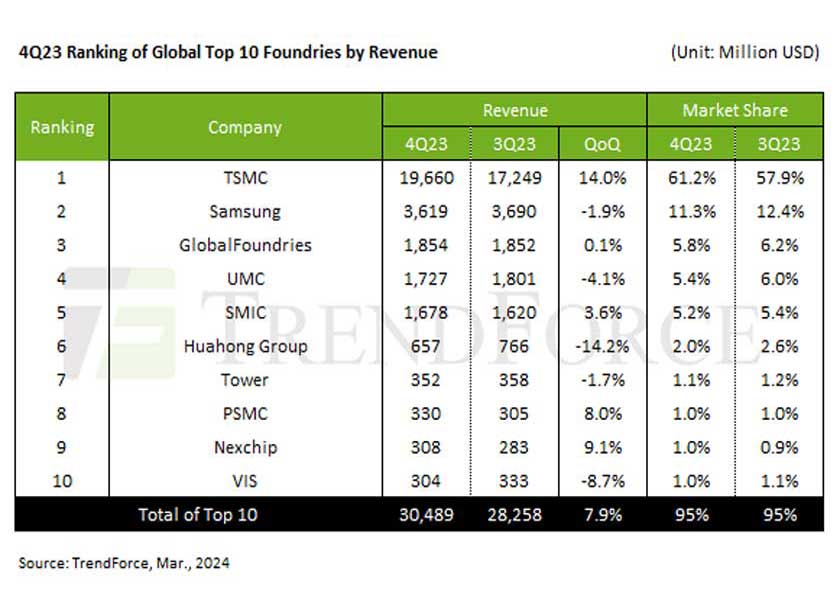

L’ultimo rapporto di TrendForce segnala vendite per 30,49 miliardi di dollari nel Q4 2023 con un aumento del 7,9% rispetto al trimestre precedente.

La crescita, nota TrendForce – una delle più importanti società di consulenza e ricerche di mercato nel settore dei semiconduttori e dell’elettronica di consumo – è guidata principalmente dalla forte domanda di componenti per smartphone, come processori per smartphone di fascia media e bassa e PMIC periferici. Anche la stagione di lancio degli ultimi dispositivi Apple ha contribuito in modo significativo, alimentando le spedizioni del chipset A17 e dei circuiti integrati periferici associati, inclusi DDI OLED, CIS e PMIC.

Il processo avanzato a 3 nm di TSMC ha notevolmente migliorato il suo contributo alle entrate, spingendo la sua quota di mercato globale oltre la soglia del 60% in questo trimestre.

TrendForce sottolinea che il 2023 è stato un anno impegnativo per le fonderie, caratterizzato da elevati livelli di scorte lungo tutta la catena di fornitura, da un’economia globale debole e da una lenta ripresa nel mercato cinese. Questi fattori hanno portato ad un ciclo discendente nel settore, con le prime dieci fonderie che hanno registrato un calo annuo del 13,6% mentre i ricavi hanno raggiunto appena 111,54 miliardi di dollari.

Tuttavia, il 2024 promette prospettive migliori, con la domanda guidata dall’intelligenza artificiale che dovrebbe aumentare le entrate annuali del 12% a 125,24 miliardi di dollari. TSMC, beneficiando di ordini costanti di processori avanzati, è pronta a superare di gran lunga la crescita media del settore.

Le 5 principali fonderie espandono la quota di mercato all’88,8% mentre TSMC da sola ottiene oltre il 60%

Le spedizioni di wafer di TSMC sono aumentate nel quarto trimestre 2023 grazie alla domanda di smartphone, notebook e HPC legati all’intelligenza artificiale e le sue entrate sono aumentate del 14% nel trimestre a quota 19,66 miliardi di dollari. I ricavi derivanti dai processi ≤ 7 nm sono aumentati dal 59% dei ricavi complessivi nel terzo trimestre al 67% nel quarto trimestre, sottolineando la dipendenza di TSMC dalle tecnologie all’avanguardia. Con il progressivo aumento della produzione a 3 nm, si prevede che la quota di ricavi derivante da processi avanzati supererà il 70%.

Samsung ha ricevuto ordini anche per diversi nuovi componenti per smartphone, prevalentemente con processi maturi superiori a 28 nm. Nel frattempo, la domanda di chip e modem principali con processi avanzati ha registrato una richiesta più stabile grazie all’approvvigionamento anticipato da parte dei clienti, che ha portato a un leggero calo dell’1,9% su base trimestrale nei ricavi della fonderia di Samsung, a quota 3,62 miliardi di dollari.

GlobalFoundries ha registrato una modesta crescita dei ricavi nel segmento automobilistico pari al 5%, principalmente attribuita a un aumento degli LTA firmati da numerosi clienti automobilistici e a lievi miglioramenti nei prezzi. Tuttavia, le spedizioni in aree applicative chiave come i dispositivi mobili intelligenti, le comunicazioni e l’IoT domestico/industriale hanno registrato un calo, con un conseguente fatturato complessivo che ha raggiunto 1,85 miliardi di dollari circa nel quarto trimestre. UMC ha registrato picchi occasionali negli ordini dai settori degli smartphone e dei PC, ma un’economia globale debole, decisioni prudenti sull’avvio dei wafer da parte dei clienti e adeguamenti delle scorte nel settore automobilistico hanno portato a un calo delle spedizioni di wafer, con conseguente diminuzione del 4,1% dei ricavi nel quarto trimestre a quota 1,73 miliardi di dollari.

SMIC ha registrato un aumento trimestrale dei ricavi del 3,6% arrivando a circa 1,68 miliardi di dollari, principalmente a causa di ordini urgenti relativi a smartphone e notebook/PC, mentre le spedizioni per le comunicazioni di rete, l’elettronica di consumo e i settori automobilistico/controllo industriale hanno registrato un calo.

PSMC e Nexchip salgono in classifica, IFS esce dalla top 10

Nella classifica tra la sesta e la decima posizione si sono verificati tre cambiamenti significativi: in primo luogo, PSMC è salito all’ottavo posto, beneficiando della ripresa delle produzioni speciali di wafer DRAM e degli ordini urgenti di componenti per smartphone. In secondo luogo, Nexchip è rientrata nella top ten e si è assicurata il nono posto, grazie agli ordini TDDI urgenti e alle spedizioni ingenti di nuovi prodotti CIS. In terzo luogo, VIS è sceso al decimo posto a causa del rallentamento degli ordini legati alla TV e degli adeguamenti delle scorte da parte dei clienti del settore automobilistico e industriale. Questo calo è stato più pronunciato nei ricavi derivanti dalle piattaforme di gestione dell’energia, indicando una moderazione della domanda da parte dei clienti IDM europei, americani e giapponesi nei settori automobilistico e del controllo industriale.

IFS (Intel Foundry Services), che è entrato nella top ten per la prima volta nel terzo trimestre del 2023, è stato escluso dalla classifica a causa di fattori come la transizione tra le nuove e vecchie generazioni di CPU e lo scarso slancio delle scorte di Intel. Altre società, come HuaHong Group e Tower, hanno visto i loro ricavi diminuire rispettivamente del 14,2% e dell’1,7%. Il lieve calo dei ricavi di Tower è attribuito alla sua attenzione a lungo termine su mercati di nicchia come RFFEM, automobilistico e di controllo industriale, che l’hanno protetta dagli impatti subiti dalle aziende che operano principalmente nel settore dell’elettronica di consumo. Tuttavia, poiché anche i clienti del settore automobilistico e del controllo industriale hanno iniziato ad adeguare le loro scorte, il tasso di utilizzo di Tower è ulteriormente diminuito nel quarto trimestre.

{kind=link}