Un mercato delle memorie particolarmente debole e le sanzioni statunitensi sui produttori cinesi di semiconduttori sono due fattori trainanti dietro il calo del 19% della spesa in conto capitale per i semiconduttori nel 2023 previsto da IC Insights.

All’inizio di quest’anno, i fornitori di semiconduttori stavano godendo di un forte afflusso di ordini dovuto alla robusta attività economica post-Covid-19. Il boom della domanda ha spinto la maggior parte dei tassi di utilizzo delle fabbriche di wafer ben al di sopra del 90%. Molte fonderie di semiconduttori operavano al 100% di utilizzo. I budget per le spese in conto capitale per il 2022 sono stati fissati per riflettere la forte domanda in corso.

A metà anno, tuttavia, questa prospettiva è cambiata bruscamente. L’aumento dell’inflazione ha rapidamente rallentato l’economia globale, costringendo molti produttori di semiconduttori a ridurre i loro aggressivi piani di espansione.

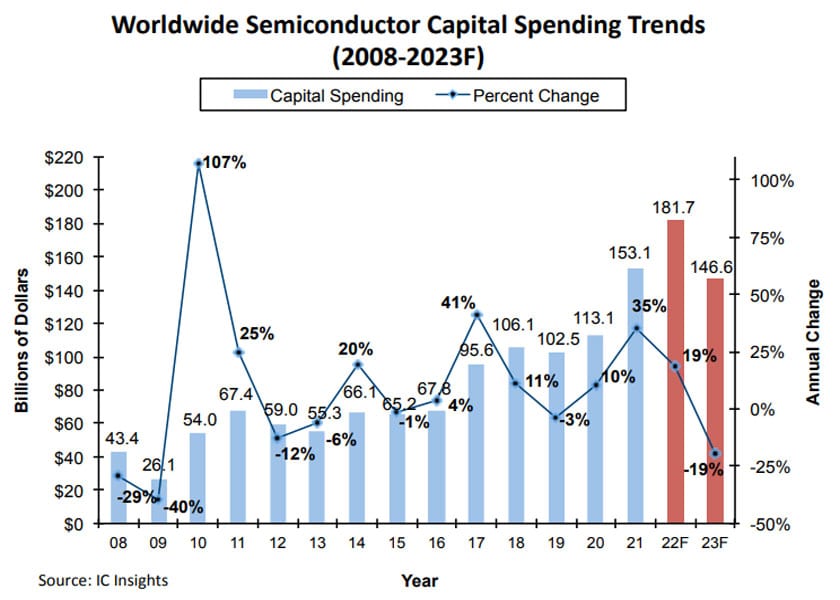

Di conseguenza, IC Insights ha rivisto le sue previsioni di spesa in conto capitale mondiale per i semiconduttori nel 2022 per mostrare un aumento del 19% quest’anno a 181,7 miliardi di dollari. La revisione rappresenta una diminuzione rispetto ai 190,4 miliardi di dollari e una crescita del 24% inizialmente prevista. Sebbene abbassate rispetto alle previsioni iniziali, le previsioni rivedute sugli investimenti ammonteranno comunque a un nuovo livello record di spesa.

Come mostrato in figura, la spesa in conto capitale del settore dei semiconduttori è cresciuta del 10% nel 2020 ed è aumentata del 35% nel 2021. Se la spesa in conto capitale del settore aumenta come previsto del 19% quest’anno, segnerà il primo triennio di aumento del capex a due cifre nell’industria dei semiconduttori dal 1993 al 1995.

Con il crollo del mercato della memoria nella seconda metà di quest’anno e la debolezza che dovrebbe continuare fino alla prima metà del 2023, si prevede che la spesa in conto capitale per le memorie diminuirà di almeno il 25% l’anno prossimo. Inoltre, si prevede che le nuove sanzioni statunitensi sui produttori di semiconduttori cinesi, in particolare quelle relative all’acquisizione di apparecchiature per la produzione di semiconduttori da parte di società statunitensi, porteranno a una riduzione del 30% o più degli esborsi in conto capitale dell’industria cinese dei semiconduttori nel 2023. Complessivamente, questi due fattori sono la forza trainante del previsto calo del -19% della spesa totale mondiale dell’industria dei semiconduttori nel 2023 e il calo più ripido dal crollo finanziario globale del 2008-2009.

Vale la pena notare che IC Insights non prevede un aumento della spesa in conto capitale per i semiconduttori dai 52 miliardi di dollari in sovvenzioni che verranno concesse ai fornitori di semiconduttori statunitensi nell’ambito del CHIPS and Science Act statunitense approvato all’inizio di quest’anno. Piuttosto, IC Insights ritiene che la maggior parte dei produttori di semiconduttori statunitensi che ricevono questo denaro lo utilizzeranno per sostituire ciò che avrebbero speso se non avessero ricevuto la sovvenzione. In altre parole, il denaro CHIPS e Science Act non dovrebbe essere un finanziamento “aggiuntivo” alla spesa pianificata dell’industria dei semiconduttori, ma è probabile che sostituisca il denaro che un produttore di semiconduttori avrebbe stanziato se il finanziamento CHIPS e Science Act non fosse disponibile.

{kind=link}