Nella classifica, stilata da TrendForce, entra per la prima volta Intel Foundry Services, la nuova divisione di Intel che fornisce servizi di fonderia a contratto.

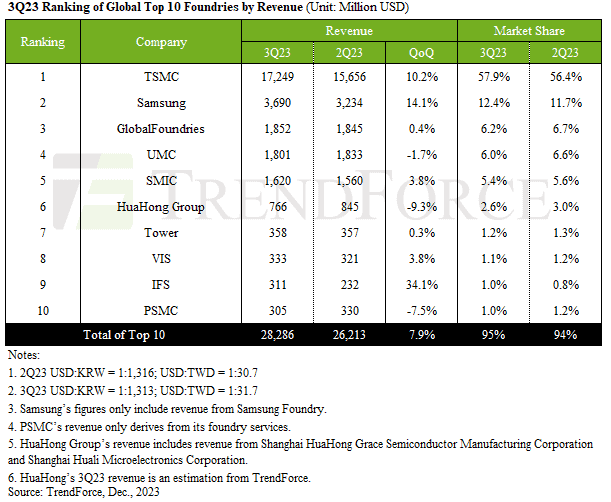

TrendForce ha diffuso ieri la classifica delle prime 10 fonderie di semiconduttori relative al terzo trimestre 2023 (3Q23). Il report evidenzia una buona ripresa del settore sulla spinta della ripresa degli ordini provenienti dal settore degli smartphone e dei notebook. Questa impennata è stata alimentata da buoni livelli di inventario e dal rilascio di nuovi dispositivi iPhone e Android nel secondo semestre del 2023. Nonostante i persistenti rischi di inflazione e le incertezze del mercato, questi ordini sono stati eseguiti prevalentemente come ordini urgenti. Inoltre, il costoso processo di produzione a 3 nm di TSMC e Samsung ha avuto un impatto positivo sui ricavi. Complessivamente il valore del 3Q23 delle prime dieci fonderie globali è stato di 28,29 miliardi di dollari, con un aumento del 7,9% su base trimestrale.

Le previsioni per il quarto trimestre 2023

Guardando al quarto trimestre del 23, TrendForce prevede che l’anticipazione della domanda festiva di fine anno sosterrà l’afflusso di ordini urgenti di smartphone e laptop. Anche se il mercato degli utenti finali deve ancora riprendersi completamente, le prevendite per gli smartphone Android cinesi sembrano essere leggermente migliori del previsto. In crescita soprattutto la domanda di prodotti 5G e 4G di fascia medio-bassa mentre continua l’interesse per i nuovi modelli di iPhone. Questo scenario suggerisce una continua tendenza al rialzo per le prime dieci fonderie globali anche el prossimo trimestre. Potenzialmente questo incremento potrebbe essere superiore al tasso di crescita osservato nel terzo trimestre.

Il processo a 3 nm di TSMC contribuisce in modo sostanziale alle entrate poiché raggiunge nel trimestre una quota di mercato del 58%

I ricavi nel periodo di TSMC sono cresciuti del 10,2%, raggiungendo i 17,25 miliardi di dollari. La crescita arriva dalla forte domanda nel settore dei desktop e degli smartphone, inclusi nuovi iPhone e Android. Buoni anche gli ordini urgenti per il rifornimento delle scorte 5G e 4G di fascia medio-bassa. Il solo processo a 3 nm ha contribuito per il 6% alle entrate del terzo trimestre di TSMC, con i processi avanzati (≤7 nm) che rappresentano quasi il 60% delle sue entrate totali.

Anche Samsung Foundry ha registrato una crescita robusta, con ricavi che hanno raggiunto i 3,69 miliardi di dollari nel terzo trimestre, con un aumento del 14,1% su base trimestrale. Ciò è stato determinato dagli ordini per il SoC 5G di fascia medio-bassa di Qualcomm, i modem 5G e i processi DDI OLED maturi da 28 nm.

La lotta per i terzo gradino

GlobalFoundries ha mantenuto una performance stabile nel terzo trimestre, con un fatturato pari a circa 1,85 miliardi di dollari, simile al trimestre precedente. I ricavi dell’azienda sono stati sostenuti prevalentemente dai settori dell’Internet of Things (IoT) domestico e industriale, che rappresentavano circa il 20% dei ricavi totali. Inoltre, una parte significativa di questo incremento dei ricavi è dovuta agli ordini provenienti dai settori aerospaziale e della difesa statunitense.

UMC ha beneficiato del sostegno degli ordini urgenti, che hanno ampiamente compensato gli aggiustamenti negli ordini automobilistici. Nonostante un leggero calo nelle spedizioni complessive di wafer, i ricavi di UMC hanno registrato un lieve calo trimestrale dell’1,7%, pari a circa 1,8 miliardi di dollari. In particolare, i ricavi derivanti dai prodotti a 28/22 nm hanno registrato un aumento di quasi il 10%, rappresentando il 32% dei ricavi totali di UMC.

SMIC ha beneficiato della domanda stagionale di prodotti di consumo, in particolare degli ordini urgenti relativi agli smartphone. Nel trimestre i ricavi sono aumentati del 3,8% per 1,62 miliardi di dollari. Tuttavia, a causa della diversificazione della catena di fornitura e del trasferimento dei clienti americani al di fuori della Cina, la quota di fatturato dei clienti americani è scesa al 12,9%. Al contrario, i ricavi provenienti dai clienti cinesi sono aumentati all’84% a causa delle iniziative di localizzazione del governo e degli ordini urgenti di componenti per smartphone.

Intel Foundry Services (IFS) fa il suo debutto nelle classifiche con la maggiore crescita dei ricavi nel terzo trimestre

Notevoli cambiamenti nella classifica dalla sesta alla decima posizione includono VIS e IFS, con quest’ultima azienda che entra nella vetta globale per la prima volta dalla ristrutturazione finanziaria di Intel. I ricavi di VIS nel terzo trimestre sono aumentati del 3,8% a 333 milioni di dollari, superando PSMC e conquistando l’ottava posizione, grazie alla ripresa degli ordini LDDI e PMIC relativi ai pannelli e alle spedizioni di wafer pretrattati. IFS ha beneficiato degli ordini stagionali di laptop nel secondo semestre del 2023 e del contributo dei suoi processi avanzati e costosi, registrando un aumento del 34,1% dei ricavi a circa 311 milioni di dollari. Non è nota la percentuale di ordini provenienti da società esterne rispetto agli ordini interni, ma gli analisti credono che questi ultimi rappresentino ancora la maggioranza.

Altre società come HuaHong Group hanno registrato un calo del 9,3% nei ricavi del terzo trimestre, a circa 766 milioni di dollari. HHGrace ha mantenuto livelli stabili di spedizioni di wafer rispetto al trimestre precedente, ma un calo dei prezzi ha portato ad una diminuzione di circa il 10% delle entrate. Tower Semiconductor ha registrato una domanda stabile nei settori smartphone, automobilistico e industriale, mantenendo i ricavi a circa 358 milioni di dollari nel terzo trimestre. PSMC ha registrato un calo dei ricavi del 7,5% a 305 milioni di dollari, con i ricavi di PMIC e Power Discrete in calo rispettivamente di quasi il 10% e 20%, con un impatto sulle prestazioni complessive.

{kind=link}