Le tendenze e i driver che modellano il panorama dei semiconduttori secondo PricewaterhouseCoopers (PwC), società di consulenza globale.

“Dall’invenzione del transistor, circa 70 anni fa, i semiconduttori hanno guidato i progressi industriali e hanno reso possibili applicazioni chiave come personal computing, smartphone, data center e cloud computing. Ciò ha creato una relazione complessa e interdipendente tra semiconduttori e industria moderna. Oggi, i semiconduttori sono indispensabili e permeano ogni aspetto della nostra vita”, inizia con questa premessa il rapporto annuale di PwC (PricewaterhouseCoopers) sullo stato dell’industria globale dei semiconduttori.

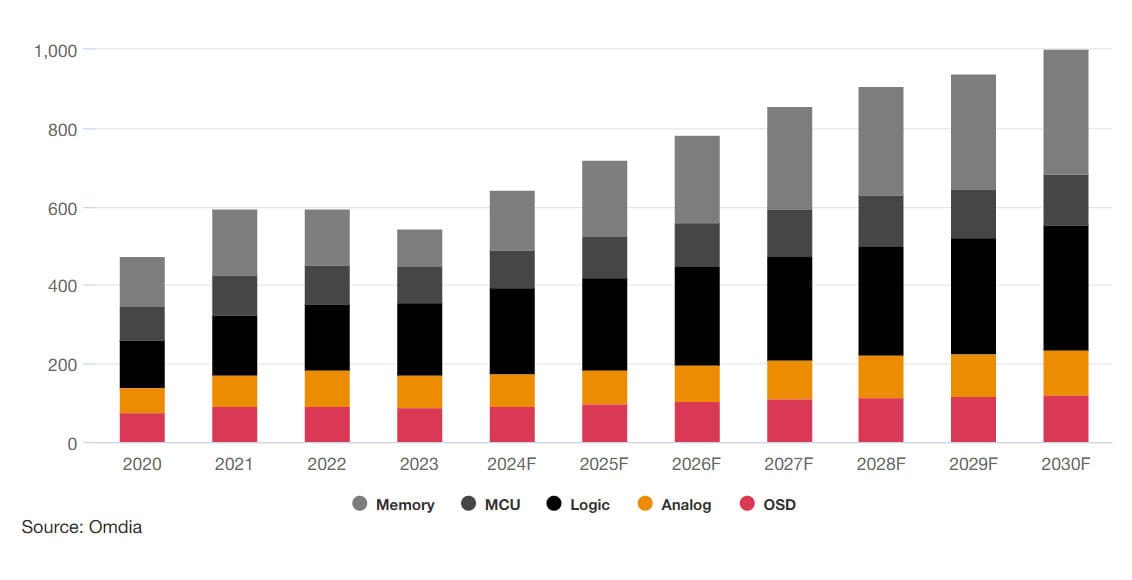

Secondo il rapporto, i ricavi globali dei semiconduttori cresceranno più del doppio del PIL globale, raggiungendo oltre 1 trilione di dollari entro il 2030. Alimenteranno questa crescita tre fattori chiave e due tendenze significative.

Previsioni del mercato globale dei semiconduttori per tipologia 2023-2030 (miliardi di USD)

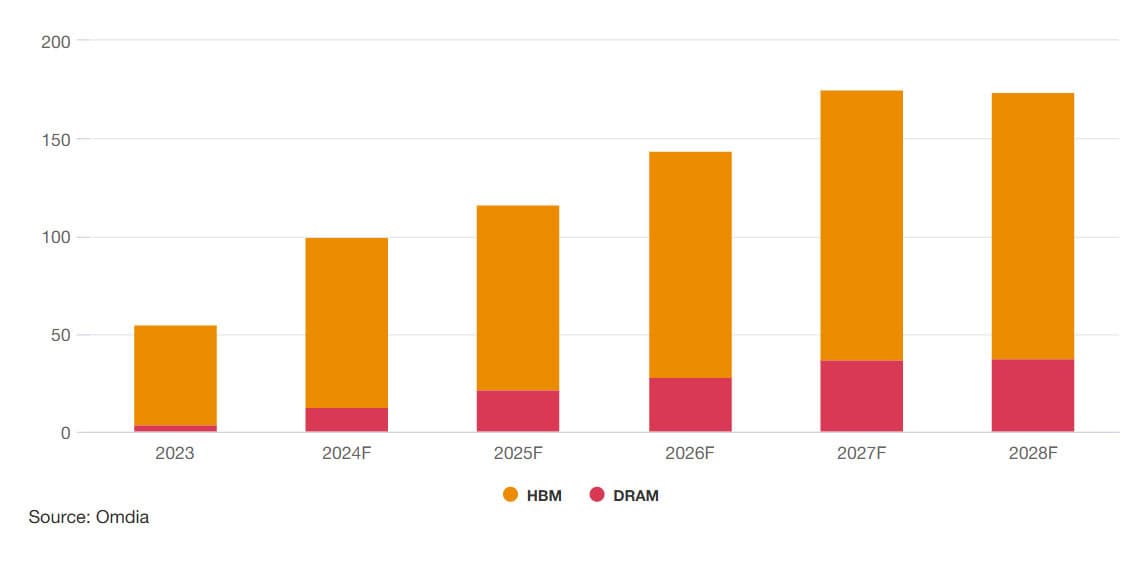

Le nuove frontiere dei chip di memoria

I circuiti integrati di memoria sono stati la categoria di semiconduttori in più rapida crescita negli ultimi due decenni, con DRAM e HBM in evidenza. La DRAM rappresenterà il 14% del fatturato totale dei semiconduttori nel 2024, mentre si prevede che HBM, ottimizzato per carichi di lavoro di elaborazione parallela ad alte prestazioni e AI, crescerà rapidamente con un CAGR del 64% nella crescita dei bit e un CAGR del 58% nel fatturato fino al 2028.

HBM migliora le prestazioni delle applicazioni AI sfruttando un throughput elevato e una bassa latenza, necessario per le GPU di NVIDIA e AMD. Il mercato DRAM più ampio è guidato dai costi e dalle economie di scala, mentre le memorie HBM, grazie ai requisiti tecnologici avanzati, rappresentano un ecosistema ad alta barriera e a ciclo chiuso. A partire da HBM4, la collaborazione tra fonderie e aziende di memoria diventerà essenziale man mano che i chip di logica e di memoria inizieranno a fondersi e il mercato richiederà ai player dei semiconduttori una maggiore integrazione.

Previsioni di mercato per HBM e DRAM, 2023-2028 (miliardi di USD)

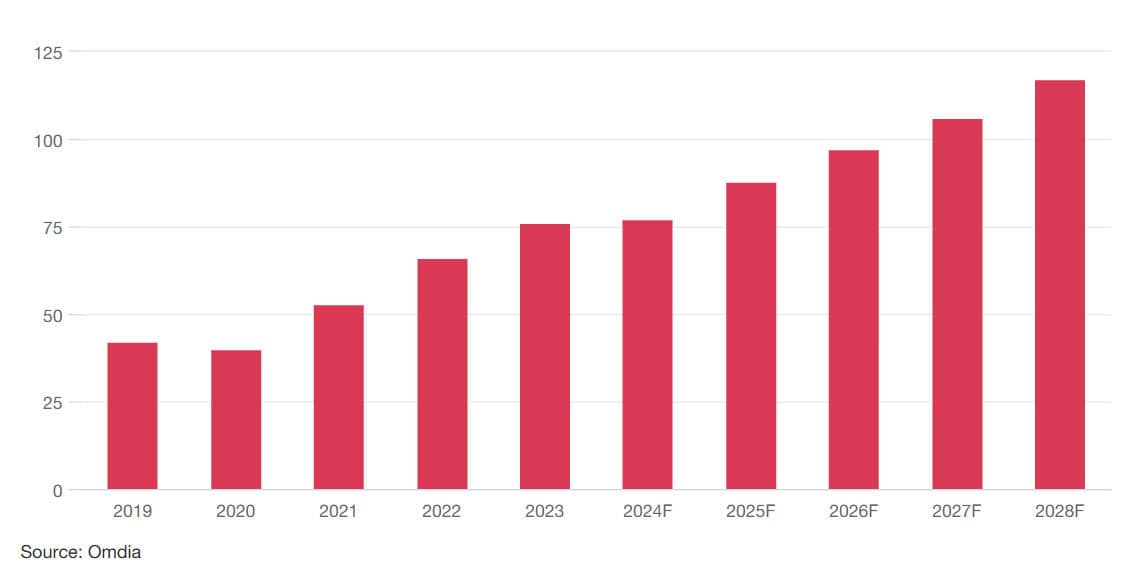

La trasformazione del mercato automobilistico

Il mercato dei semiconduttori per l’automotive sta subendo una trasformazione sostanziale guidata dall’adozione di veicoli elettrici e dall’emergere di veicoli definiti dal software (SDV). Il fatturato del mercato dei semiconduttori per l’automotive ha raggiunto un massimo di 76 miliardi di dollari nel 2023 e PwC prevede che crescerà nei prossimi cinque anni fino a 117 miliardi di dollari con un CAGR dell’8,9%.

Elettrificazione

Il passaggio all’elettrificazione dei veicoli ha aumentato la domanda di semiconduttori di potenza, in particolare nei sistemi EV, per inverter e gestione delle batterie. I dispositivi a banda larga (WBG), come il carburo di silicio (SiC) e il nitruro di gallio (GaN), stanno guadagnando terreno per la loro migliore efficienza e si prevede che raggiungeranno i 6 miliardi di dollari, comprendendo il 18% del mercato entro il 2028.

Veicoli definiti dal software (SDV)

I ricavi dei SoC per l’automotive hanno raggiunto i 7 miliardi di dollari nel 2023 e il report di PwC prevede che cresceranno a un CAGR del 17% fino al 2028, trainati dal ruolo centrale dei SoC (System-on-Chip) ad alte prestazioni negli SDV per l’elaborazione dei dati in tempo reale, il controllo ADAS, i moduli di sicurezza e i sistemi di infotainment.

Previsioni di mercato dei semiconduttori per l’automotive, 2019-2028 (miliardi di dollari)

L’autosufficienza regionale per una catena di approvvigionamento più resiliente

La pandemia da COVID-19 ha esposto significative vulnerabilità della supply chain nel settore dei semiconduttori. In risposta, gli Stati Uniti, l’UE, la Corea, la Cina e altri paesi hanno lanciato iniziative per migliorare l’autosufficienza regionale attraverso l’on-shoring della produzione di semiconduttori.

Raggiungere l’autosufficienza pone delle sfide, poiché la produzione di semiconduttori richiede una scala significativa, inclusi grandi ordini dei clienti, infrastrutture robuste ed elevata efficienza. Le strutture devono mantenere alte rese di produzione e un tasso di utilizzo superiore all’85% per rimanere competitive, il che richiede talenti ingegneristici qualificati.

La natura competitiva del settore richiede alta qualità e bassi costi, e rischi di sovracapacità potrebbero sorgere se più regioni espandessero le loro capacità produttive, portando a una forte concorrenza e a prezzi insostenibili. Bilanciare questi fattori è essenziale per il successo delle iniziative di autosufficienza regionale.

Circa 400 miliardi di dollari da erogare tra il 2023 e il 2027

|

USA |

Ad oggi, sono stati assegnati 29,5 miliardi di dollari in sovvenzioni e sono stati approvati 25,1 miliardi di dollari in prestiti a 9 aziende in 18 progetti in 12 stati. Questi progetti comportano un investimento totale di oltre 348 miliardi di dollari in due decenni, con la stragrande maggioranza che dovrebbe essere investita entro il 2030 |

| UE | Prevede incentivi per 46 miliardi di dollari. Non sono ancora state effettuate sovvenzioni |

| India | Sono previsti contributi pubblici di 10 miliardi di dollari in incentivi per i semiconduttori, con sovvenzioni pari fino alla metà del progetto |

| Giappone | Progetti per investire 7 miliardi di dollari tra la neonata Rapidus e TSMC |

| Corea del Sud | Attira 50 miliardi di dollari di investimenti tramite il credito d’imposta del 20%, fornendo un sostegno equivalente a 90 miliardi di dollari |

| Taiwan | Le aziende idonee possono beneficiare di una detrazione fiscale del 25% sulle spese di ricerca e sviluppo e di una detrazione del 5% sulle spese per nuovi macchinari utilizzati in processi avanzati |

| Singapore | Considerato il miglior paese al di fuori degli Stati Uniti per gli incentivi governativi che hanno il potenziale di ridurre il costo di proprietà delle fabbriche fino al 25%-30%. |

| Cina | La Cina ha promosso la sua industria nazionale dei semiconduttori per un decennio attraverso fondi di investimento, tra cui il National Integrated Circuit Investment Fund (21 miliardi di USD nel 2014, 35 miliardi nel 2019 e 41 miliardi nel 2023) e fondi locali, insieme a incentivi come agevolazioni fiscali e prestiti. Si stima che gli investimenti governativi totali superino i 190 miliardi di dollari |

Circuiti integrati personalizzati

Il mercato degli IC personalizzati e costruiti appositamente è destinato a crescere in modo significativo nel prossimo decennio, guidato principalmente da applicazioni per data center quali elaborazione video, sicurezza di rete e AI. Gli IC personalizzati, come TPU di Google per AI e VCU per codifica video, hanno migliorato notevolmente le prestazioni e l’efficienza dei costi.

Il costo decrescente e la maggiore accessibilità di strumenti e servizi di progettazione hanno democratizzato lo sviluppo di IC personalizzati, consentendo anche alle aziende più piccole di partecipare. Entro il 2028, si prevede che il mercato degli IC personalizzati per data center raggiungerà i 24 miliardi di dollari all’anno, con i principali fornitori di servizi cloud come Amazon, Google, Microsoft e Meta in testa.

Intelligenza artificiale

L’intelligenza artificiale si basa in larga misura sui semiconduttori, tra cui GPU, acceleratori e chip HBM ad alta velocità. Il report di PwC prevede che il mercato del silicio specifico per l’intelligenza artificiale raggiungerà i 150 miliardi di dollari entro il 2028, sottolineandone l’importanza.

Tuttavia, restano sfide chiave, tra cui lo sviluppo di ecosistemi di silicio personalizzati completi, strumenti software avanzati e strategie per affrontare i progressi dell’IA post-Transformer. Affrontare queste sfide sarà fondamentale per sostenere la crescita e mantenere la competitività nel panorama dell’AI in rapida evoluzione.

Il report completo è scaricabile qui.

, società di consulenza globale. ){kind=link}