Dopo un 2025 da record, l’intelligenza artificiale e le memorie si confermano motori della crescita. Tuttavia, la saturazione della capacità produttiva per i chip AI minaccia le forniture nei settori consumer, rendendo incerto l’outlook anche per analogico e IoT. L’analisi di Semiconductor Intelligence.

Secondo i dati WSTS, il mercato globale dei semiconduttori nel 2025 ha raggiunto la quota di 792 miliardi di dollari, segnando un incremento del 25,6% rispetto all’anno precedente. Si tratta della crescita più robusta dal record del 26,2% registrato nel 2021, l’anno della ripresa post-pandemica. Il volano principale è stato l’intelligenza artificiale, con il fatturato di NVIDIA balzato del 65%. Anche i principali produttori di memorie (Samsung, SK Hynix, Micron Technology, Kioxia e SanDisk) hanno indicato l’AI come il driver primario di una crescita che, nel 2025, ha fatto segnare un aumento medio del 29%.

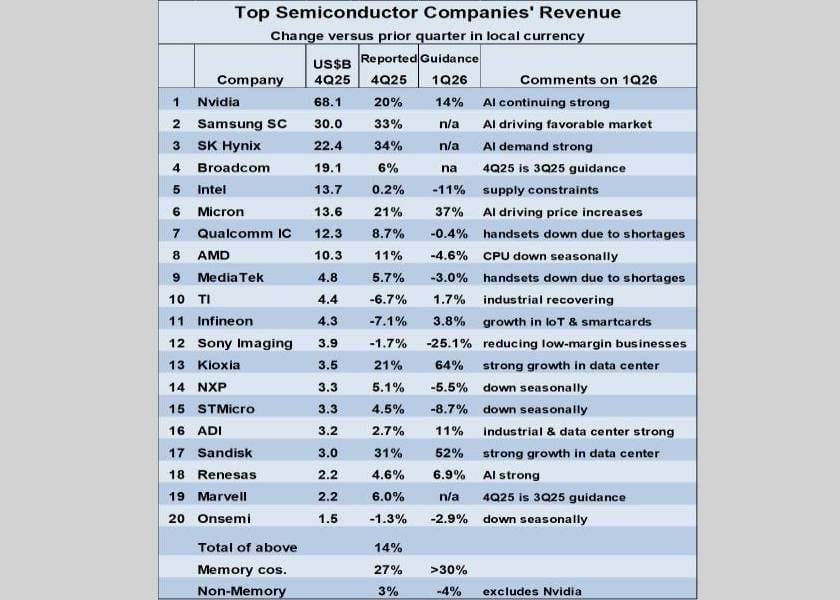

I risultati del quarto trimestre 2025 confermano questa tendenza divergente. Mentre i produttori di memorie hanno registrato una crescita sequenziale compresa tra il 21% e il 34% e NVIDIA è salita del 20%, il resto del comparto mostra un andamento più cauto. Dieci aziende hanno riportato incrementi modesti (tra lo 0,2% e l’11%), mentre quattro colossi — Texas Instruments, Infineon, Sony Imaging e onsemi — hanno chiuso il trimestre con un calo del fatturato.

Le previsioni per il Q1 e per l’intero 2026

Le previsioni per il primo trimestre 2026 appaiono eterogenee. Le aziende attive nel comparto memorie prevedono un ulteriore balzo del fatturato: Micron stima un +37%, SanDisk un +52% e Kioxia un +64%. NVIDIA, dal canto suo, prevede che la domanda AI guiderà una crescita del 14%. Altre quattro società attendono incrementi tra il 2% e l’11%, puntando su una ripresa del mercato industriale e sulla solidità del comparto AI. Al contrario, AMD, NXP Semiconductors, STMicroelectronics e onsemi prevedono una flessione, dovuta principalmente a fattori stagionali.

L’insaziabile richiesta di memorie per l’intelligenza artificiale sta però creando colli di bottiglia in altri settori. Intel prevede un calo del fatturato dell’11% nel Q1 2026 proprio a causa dello shortage di memorie per il mercato PC. Allo stesso modo, Qualcomm e MediaTek citano la carenza di componenti per smartphone come causa principale del calo previsto nei ricavi. Già lo scorso dicembre, IDC aveva lanciato l’allarme: la carenza di chip di memoria potrebbe causare una contrazione delle spedizioni di smartphone e PC nel corso del 2026.

In sintesi, se il boom dell’AI dovesse proseguire con i ritmi attuali, le aziende dipendenti dai mercati consumer potrebbero subire una contrazione dei ricavi nel 2026. È interessante notare come solo un anno fa nessuno avesse previsto che l’intelligenza artificiale potesse spingere il mercato a un +25,6%.

A tal proposito, Semiconductor Intelligence assegna annualmente un “premio virtuale” alla previsione più accurata. Il vincitore per il 2025 è risultata IDC, che aveva stimato una crescita del 15%, la più vicina al dato finale del 25,6% rispetto alla media degli altri analisti (fermi tra il 12% e il 14%).

Per quanto riguarda il 2026, le opinioni degli esperti sono divise in due blocchi. Il gruppo più prudente include il modello Cowan LRA (+9,5%) e Future Horizons (+12%). Il gruppo dei “rialzisti” vede invece RCD Advisors (+23%), WSTS (+26,3%) e la stessa Semiconductor Intelligence (+30%).

Semiconductor Intelligence ritiene che la solida espansione dell’AI proseguirà almeno per tutto il primo semestre del 2026. L’elevata crescita trimestrale registrata nella seconda metà del 2025 (16% nel Q3 e 14% nel Q4), unita alle proiezioni positive per il primo trimestre dell’anno in corso, pone le basi per una crescita annua che difficilmente scenderà sotto il 20%. Anche se la carenza di memorie dovesse frenare smartphone e PC, il fiorente mercato dell’intelligenza artificiale e la relativa stabilità dei settori automotive e industriale continueranno a sostenere il comparto.

{kind=link}