Al fine di migliorare ulteriormente le prestazioni energetiche dei veicoli elettrici (EV), le principali case automobilistiche mondiali si sono concentrate su prodotti al carburo di silicio (SiC) ed hanno successivamente lanciato una serie di modelli di vetture ad alte prestazioni dotati di questi semiconduttori: una domanda fortissima che è destinata ad aumentare nei prossimi anni.

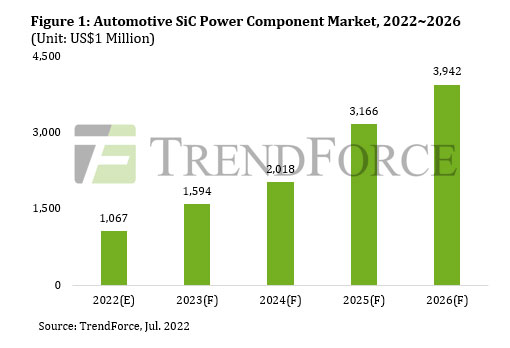

Lo prevede il nuovo report di TrendForce, società di consulenza e ricerche di mercato, che quantifica il mercato dei dispositivi di potenza SiC per automotive in 1,07 miliardi di dollari nel 2022 e in 3,94 miliardi entro il 2026.

Secondo TrendForce, il mercato dei componenti di potenza SiC per autoveicoli è dominato attualmente dai principali IDM europei e americani. I principali fornitori STMicroelectronics, Onsemi, Wolfspeed, Infineon e ROHM sono da lungo tempo impegnati in questo settore e hanno strette interazioni con le principali case automobilistiche e i produttori Tier 1. L’importanza del mercato automobilistico richiede una capacità di fornitura stabile; per questo motivo molte case automobilistiche stanno tentando di esercitare un maggiore controllo sulla catena di approvvigionamento. Ad esempio, l’anno scorso Osemi ha acquisito GT Advanced Technologies.

Le principali case automobilistiche nutrono grandi speranze nella tecnologia SiC e prendono sempre di più parte attiva alla costruzione delle catene di approvvigionamento.

Dal punto di vista della Cina, il più grande mercato di veicoli elettrici al mondo, case automobilistiche come SAIC e GAC hanno iniziato a implementare un’intera catena industriale di prodotti SiC, che ha creato opportunità di sviluppo inestimabili per i fornitori nazionali. Allo stesso tempo, case automobilistiche come BYD e Hyundai hanno lanciato i propri programmi di ricerca e sviluppo di chip che hanno iniettato nuova linfa al mercato.

Anche per quanto riguarda l’aspetto economico, (i substrati SiC sono più costosi), l’industria sta sperimentando vari metodi per ridurre ulteriormente i costi, inclusi nuovi approcci alla crescita dei cristalli (UJ-Crystal, Jing Ge Ling Yu), processi tecnologici a maggiore efficienza (Soitec, Disco, Infineon, Lasic Semiconductor Technology) e l’utilizzo di wafer di diametro maggiore, tipicamente 8 pollici (Wolfspeed).

Con le continue innovazioni nella tecnologia dei materiali SiC e la maturità della struttura del chip e del processo di packaging dei moduli, TrendForce prevede che il tasso di penetrazione dei componenti di potenza SiC nel mercato automobilistico manterrà una traiettoria ascendente e si estenderà gradualmente dalle attuali applicazioni per autovetture di fascia alta e medie ai veicoli di fascia bassa accelerando il processo di elettrificazione dei veicoli.

{kind=link}