Migliorano i conti dell’azienda nel terzo trimestre 2025 ma la ripresa è ancora lenta e i margini in sofferenza. Utile netto a 237 milioni di dollari con l’EPS che torna positivo a 0,26 centesimi. In calo gli investimenti.

Nel terzo trimestre 2025 STMicroelectronics ha riportato ricavi netti pari a 3,19 miliardi di dollari, margine lordo al 33,2%, reddito operativo di 180 milioni di dollari e utile netto di 237 milioni di dollari pari a 0,26 dollari per azione dopo la diluizione. Ricavi e EPS hanno superato le previsioni mentre il margine è leggermente inferiore alle aspettative.

“I ricavi netti del terzo trimestre sono stati leggermente al di sopra del punto intermedio delle nostre previsioni sulle attività, con ricavi più elevati per Personal Electronics, mentre i risultati di Automotive e Industrial hanno rispettato le previsioni e quelli di CECP (Communication Equipment and Computer Peripherals) sono stati sostanzialmente in linea con le attese. Il margine lordo è stato leggermente inferiore al punto intermedio delle nostre previsioni sulle attività, a causa principalmente del mix di prodotto all’interno dei settori Automotive e Industrial”, ha dichiarato Jean-Marc Chéry, Presidente & CEO di STMicroelectronics.

“Anno su anno, i ricavi netti del terzo trimestre sono diminuiti del 2,0%, il margine operativo (non U.S. GAAP) è sceso al 6,8% dall’11,7% e l’utile netto (non U.S. GAAP) è diminuito a 267 milioni di dollari da 351 milioni di dollari”, prosegue Chéry.

“Nel terzo trimestre, il rapporto book-to-bill è stato superiore a uno, con Automotive al di sopra della parità e Industrial alla parità. Per ottimizzare i nostri investimenti in risposta alle condizioni attuali di mercato, abbiamo ridotto il nostro piano di spese nette in conto capitale, che ora è leggermente inferiore a 2 miliardi di dollari per il 2025.

Le nostre priorità strategiche rimangono chiare: accelerare l’innovazione; dare attuazione al nostro programma aziendale per ridisegnare la struttura produttiva e ridimensionare la base dei costi globale, che resta in linea con la tempistica di realizzazione degli obiettivi di risparmio; e rafforzare la generazione di free cash flow”, ha concluso Chéry.

L’azienda prevede ricavi annuali di circa 11,75 miliardi di dollari per il 2025. Questo valore rappresenta un aumento del 22,4% nel secondo semestre rispetto al primo, confermando i segnali di ripresa del mercato. Il margine lordo è previsto intorno al 33,8%.

Questi i principali dati del terzo trimestre 2025:

I ricavi netti sono ammontati a 3,19 miliardi di dollari, pari a una diminuzione anno su anno del 2,0%. Anno su anno, le vendite nette a OEM e Distribuzione sono rispettivamente diminuite del 5,1% e aumentate del 7,6%. In termini sequenziali i ricavi netti sono aumentati del 15,2%, 60 punti base al di sopra del valore intermedio della guidance di ST.

L’utile lordo è ammontato a 1,06 miliardi di dollari, pari a una flessione anno su anno del 13,7%. Il margine lordo del 33,2%, 30 punti base al di sotto del valore intermedio della guidance di ST, è diminuito di 460 punti base anno su anno, a causa principalmente di minori efficienze di produzione; dell’effetto negativo del tasso di cambio, di un livello più basso di proventi da prenotazioni di capacità e, in misura minore, della combinazione di prezzo di vendita e mix di prodotto. Il reddito operativo è diminuito da 381 milioni di dollari nello stesso trimestre dell’anno scorso a 180 milioni di dollari. Anno su anno, il margine operativo di ST è diminuito di 610 punti base al 5,6% dei ricavi netti, rispetto all’11,7% nel terzo trimestre del 2024.

Il reddito operativo include 37 milioni di dollari di oneri di svalutazione, costi di ristrutturazione e altri costi di dismissione correlati per il trimestre, che riflettono la svalutazione di asset e oneri di ristrutturazione prevalentemente associati al già annunciato programma dell’azienda di ridisegno della struttura produttiva e ridimensionamento della base dei costi globale. Escludendo queste voci, nel terzo trimestre il reddito operativo (non U.S. GAAP) è stato pari a 217 milioni di dollari.

L’utile netto e gli utili per azione dopo la diluizione sono diminuiti rispettivamente a 237 milioni di dollari e a 0,26 dollari rispetto a 351 milioni di dollari e 0,37 dollari nello stesso trimestre dell’anno scorso. Nel terzo trimestre 2025 l’utile netto (non U.S. GAAP) e l’utile per azione dopo la diluizione (non U.S. GAAP) sono stati pari rispettivamente a 267 milioni di dollari e 0,29 dollari.

Stato patrimoniale e cash flow

Nel terzo trimestre la liquidità netta da attività operative è stata pari a 549 milioni di dollari rispetto a 723 milioni di dollari nello stesso trimestre del 2024.

Le spese in conto capitale nette (non U.S. GAAP) del terzo trimestre sono ammontate a 401 milioni di dollari, rispetto a 565 milioni di dollari nello stesso trimestre dello scorso anno.

Il free cash flow (non U.S. GAAP) è stato positivo per 130 milioni di dollari nel terzo trimestre, rispetto a un valore positivo di 136 milioni di dollari nello stesso trimestre del 2024.

Alla fine del terzo trimestre le scorte erano pari a 3,17 miliardi di dollari, rispetto a 3,27 miliardi di dollari nel trimestre precedente e a 2,88 miliardi di dollari nello stesso trimestre dell’anno scorso. L’indice di rotazione delle scorte era di 135 giorni alla fine del trimestre, rispetto a 166 giorni nel trimestre precedente e a 130 giorni nello stesso trimestre del 2024.

Nel terzo trimestre, ST ha distribuito dividendi cash ai suoi azionisti per un totale di 81 milioni di dollari e ha riacquistato azioni proprie per 91 milioni di dollari nell’ambito del programma di riacquisto di azioni attualmente in corso.

Al 27 settembre 2025 la posizione finanziaria netta di ST (non U.S. GAAP) era rimasta solida a 2,61 miliardi di dollari rispetto a 2,67 miliardi di dollari al 28 giugno 2025, e rifletteva una liquidità totale di 4,78 miliardi di dollari e un indebitamento finanziario totale di 2,17 miliardi di dollari. La posizione finanziaria netta adjusted (non U.S. GAAP), tenendo in considerazione l’effetto sulla liquidità totale degli anticipi provenienti dai grants sugli investimenti in conto capitale non ancora sostenuti, era pari a 2,27 miliardi di dollari al 27 settembre 2025.

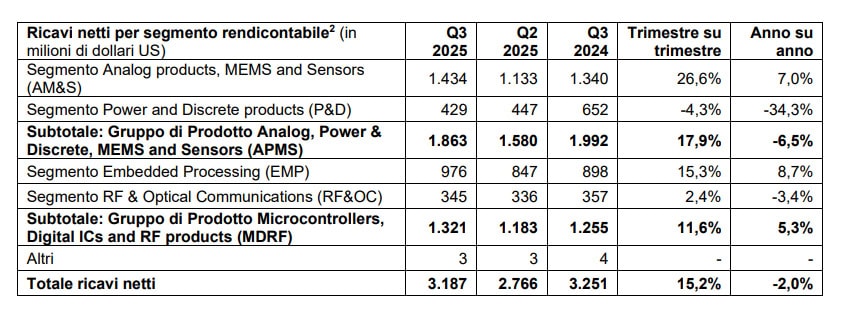

Segmenti merceologici

Per segmento rendicontabile, rispetto allo stesso trimestre dell’anno scorso:

Nel Gruppo di Prodotto Analog, Power & Discrete, MEMS and Sensors (APMS):

Segmento Analog products, MEMS and Sensors (AM&S):

- I ricavi sono aumentati del 7,0% a causa principalmente dell’Imaging.

- L’utile operativo è cresciuto del 2,1% a 221 milioni di dollari. Il margine operativo è stato del 15,4% rispetto al 16,1%.

Segmento Power and Discrete products (P&D):

- I ricavi sono diminuiti del 34,3%.

- Il reddito operativo è diminuito da 80 milioni di dollari a una perdita operativa di 67 milioni di dollari. Il margine operativo è stato del -15,6% rispetto al 12,2%.

Nel Gruppo di Prodotto Microcontrollers, Digital ICs and RF products (MDRF):

Segmento Embedded Processing (EMP):

- I ricavi sono aumentati dell’8,7% a causa principalmente dei microcontrollori General Purpose.

- L’utile operativo è cresciuto del 9,4% a 161 milioni di dollari. Il margine operativo è stato del 16,5% rispetto al 16,4%.

Segmento RF & Optical Communications (RF&OC):

- I ricavi sono diminuiti del 3,4%.

- L’utile operativo è diminuito del 31,6% a 57 milioni di dollari. Il margine operativo è stato del 16,6% rispetto al 23,4%.

Previsioni per il quarto trimestre 2025

La guidance per il quarto trimestre del 2025, ai valori intermedi, è la seguente:

- Ricavi netti previsti per 3,28 miliardi di dollari, pari ad un aumento del 2,9% su base sequenziale, ± 350 punti base.

- Margine lordo del 35,0%, ± 200 punti base.

- La previsione si basa su un tasso di cambio presunto effettivo di circa 1,15 dollari per euro e include l’impatto dei contratti di hedging in essere.

Dall’inizio dell’anno il titolo ha messo a segno un rialzo complessivo di circa 8 punti percentuali, accompagnato però da improvvisi scatti in avanti e altrettanto repentini arretramenti. Emblematici gli ultimi due giorni: martedì il balzo del 4,61%, seguito ieri da un calo di oltre 4 punti dopo le deboli previsioni diffuse da Texas Instruments. Una volatilità destinata con ogni probabilità a proseguire nei prossimi mesi, complice la fragilità del mercato in cui opera l’azienda e le tensioni geopolitiche che, come dimostrato dal caso Nexperia, possono ribaltare qualsiasi previsione, anche la più solida.

{kind=link}