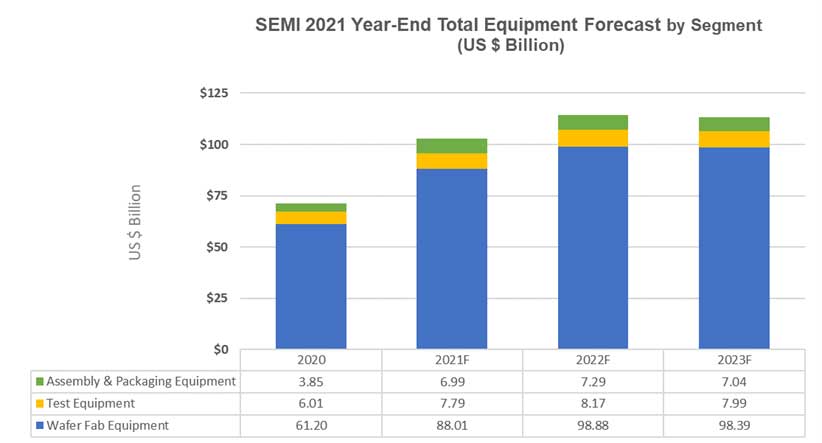

Le vendite globali di apparecchiature per la produzione di semiconduttori da parte dei produttori globali raggiungeranno un nuovo massimo di 103 miliardi di dollari nel 2021, in aumento del 44,7% rispetto al precedente record del settore di 71 miliardi nel 2020. Lo ha annunciato SEMI in occasione della presentazione del report Year-End Total Semiconductor Equipment Forecast – OEM Perspective durante l’evento SEMICON Japan 2021.

SEMI è una delle più importanti associazioni dell’industria dei semiconduttori la cui attività comprende la promozione di conferenze e fiere, lo sviluppo di standard di settore e la realizzazione di report e ricerche di mercato.

SEMI prevede che la crescita continuerà anche nel 2022 quando le vendite complessive raggiungeranno i 114 miliardi di dollari.

“Il superamento della soglia dei 100 miliardi di dollari nelle vendite totali di apparecchiature per la produzione di semiconduttori riflette l’eccezionale spinta dell’industria globale dei semiconduttori per soddisfare la forte domanda del mercato“, ha affermato Ajit Manocha, presidente e CEO di SEMI. “Prevediamo che investimenti continui nella costruzione dell’infrastruttura digitale e tendenze storiche in più mercati finali alimenteranno una crescita sana nel 2022”.

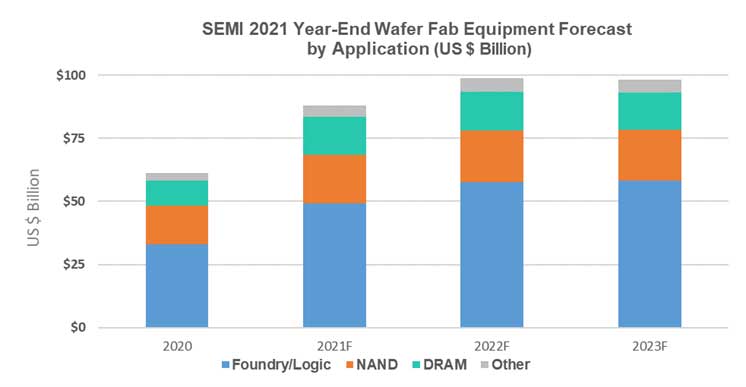

Entrambi i segmenti di apparecchiature per semiconduttori front-end (wafer fab) e back-end (assemblaggio/confezionamento e test) stanno contribuendo all’espansione globale. Si prevede che il segmento delle apparecchiature per la fabbricazione di wafer, che comprende la lavorazione dei wafer, le strutture per la fabbricazione e l’attrezzatura per maschere/reticoli, aumenterà del 43,8% fino a raggiungere un nuovo record del settore di 88 miliardi di dollari nel 2021, seguito da un aumento del 12,4% nel 2022 a circa 99 miliardi di dollari. Si prevede che nel 2023 le vendite di apparecchiature Wafer fab diminuiranno leggermente, del -0,5% a 98,4 miliardi di dollari.

I segmenti della fonderia e della logica, che rappresentano oltre la metà delle vendite totali di apparecchiature aumenteranno del 50% su base annua per raggiungere i 49,3 miliardi di dollari nel 2021, trainati dalla domanda di nodi sia all’avanguardia che maturi. Lo slancio di crescita dovrebbe continuare nel 2022 con gli investimenti in fonderia e apparecchiature logiche in aumento del 17%.

La forte domanda di memoria e storage da parte delle aziende e dei consumatori sta contribuendo a rafforzare la spesa per le apparecchiature DRAM e NAND. Il segmento delle apparecchiature DRAM sta guidando l’espansione nel 2021 con un aumento del 52% a quota 15,1 miliardi e una crescita dell’1% nel 2022 a 15,3 miliardi. Si prevede che il mercato delle apparecchiature NAND aumenterà del 24% nel 2021 a quota 19,2 miliardi di dollari e dell’8% nel 2022, a 20,6 miliardi. SEMI prevede che le spese diminuiranno del -2% e -3% nel 2023 rispettivamente per DRAM e NAND.

Dopo aver visto una solida crescita del 33,8% nel 2020, si prevede che il segmento delle apparecchiature di assemblaggio e confezionamento aumenterà dell’81,7% a 7 miliardi di dollari nel 2021, seguito da un altro aumento del 4,4% nel 2022 guidato da applicazioni di packaging avanzate. Il mercato delle apparecchiature di prova per semiconduttori crescerà del 29,6% nel 2021 fino a raggiungere i 7,8 miliardi di dollari e continuerà ad espandersi del 4,9% nel 2022 per soddisfare la richiesta di applicazioni 5G e di calcolo ad alte prestazioni (HPC).

A livello regionale, si prevede che Cina, Corea e Taiwan rimarranno le prime tre destinazioni per le attrezzature nel 2021.La Cina manterrà la prima posizione, che ha raggiunto per la prima volta nel 2020, mentre Taiwan dovrebbe riconquistare la prima posizione sul mercato nel 2022 e nel 2023. Si prevede che la spesa per le apparecchiature per tutte le regioni monitorate aumenterà nel 2021 e nel 2022.

{kind=link}