Nonostante le nuove fabbriche, l’utilizzo degli impianti si manterrà al 93% per effetto della forte richiesta di chip.

Nonostante le nuove fabbriche, l’utilizzo degli impianti si manterrà al 93% per effetto della forte richiesta di chip.

L’aggiornamento del 1° trimestre di IC Insights del rapporto McClean 2022 include anche una panoramica della capacità produttive dell’industria dei semiconduttori dal 2002 al 2026 e delle nuove iniziative in questo settore.

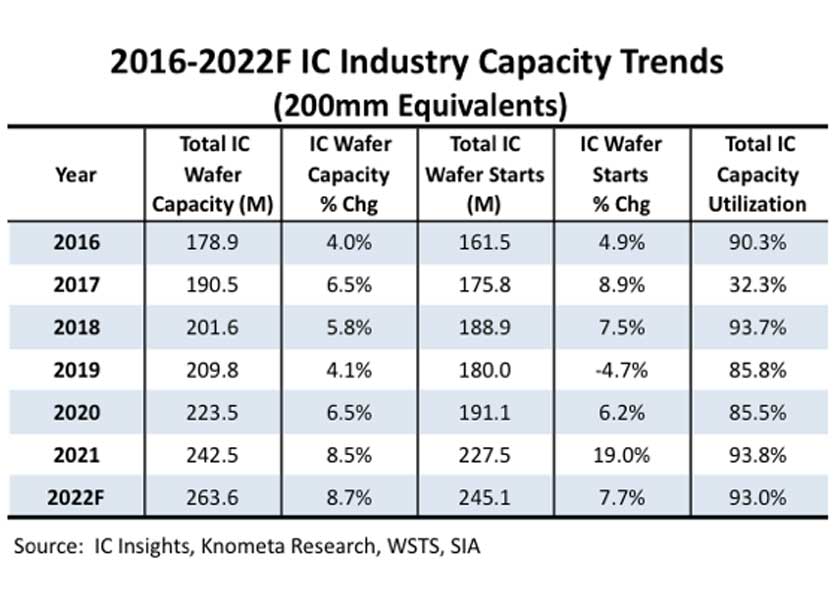

Un’industria che da sempre ha un andamento volatile, con fortissime oscillazioni nel corso degli anni. Negli ultimi cinque anni, ad esempio, i tassi di crescita annuali della capacità produttiva sono passati dal -4,7% del 2019 al 19,0% del 2021. Anche la nuova capacità installata subisce delle variazioni in funzione delle condizioni del mercato, ma i cambiamenti di solito non sono così forti come quelli produttivi. I tassi di crescita annuale della capacità produttiva sono passati dal 4,0% nel 2016 all’8,5% nel 2021, come indicato nel seguente grafico:

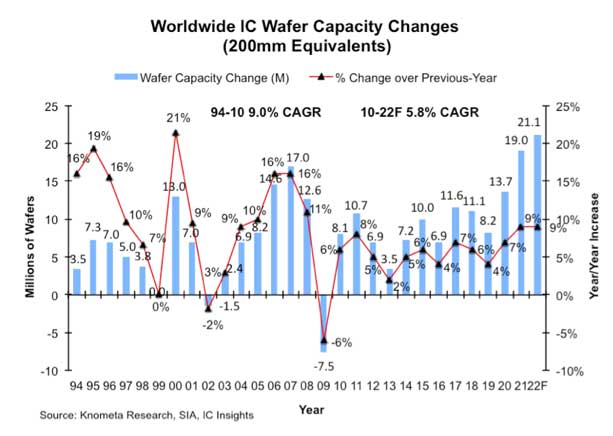

La prima volta che si è verificata una perdita netta di capacità produttiva è accaduto del 2002; sette anni dopo, nel 2009, l’industria dei semiconduttori ha registrato una perdita netta ancora maggiore, come indicato in questo secondo grafico:

Il calo record del 6% della capacità totale dell’industria dei semiconduttori nel 2009 è stato causato da tagli alla spesa in conto capitale del 29% nel 2008 e del 40% nel 2009, nonché da una grande capacità produttiva di wafer da 200 mm e di diametro inferiore che è stata smantellata in risposta alla grave flessione del mercato nel periodo 2008-2009. Nel 2021, la capacità è cresciuta dell’8,5%, e si prevede che aumenterà dell’8,7% nel 2022, registrando un record assoluto di nuovi impianti.

L’aumento dell’8,7% della capacità produttiva previsto per il 2022 proverrà principalmente dall’avviamento di 10 nuove fabbriche di wafer da 300 mm (tre in meno rispetto al 2021), che dovrebbero diventare operative quest’anno. Si prevede che i maggiori aumenti di capacità arriveranno dai nuovi grandi stabilimenti di memoria di SK Hynix e Winbond, nonché dai tre nuovi stabilimenti (due a Taiwan e uno in Cina) di TSMC, la più grande foundry al mondo. Altri nuovi impianti da 300 mm includono il fab di CR Micro per semiconduttori di potenza, il fab della cinese Silan per discreti di potenza e sensori, la struttura RFAB2 di TI per dispositivi analogici, il nuovo impianto R3 di STMicroelectronics/Tower per dispositivi a segnali misti, alimentazione, RF e fonderia e il nuovo impianto di SMIC di Shanghai.

Nonostante i problemi alla catena di approvvigionamento, i nuovi focolai di COVID e le tensioni geopolitiche, la domanda di circuiti integrati resta solida. IC Insights prevede che le spedizioni di circuiti integrati aumenteranno del 9,2% quest’anno. Nonostante l’entrata in servizio di 10 nuove fabbriche di wafer, il tasso di utilizzo degli impianti a livello mondiale si manterrà ancora molto alto: IC Insights prevede che si attesterà al 93%, di pochissimo più basso rispetto a quello del 2021, quando ha fatto registrare un livello del 93,8%.

{kind=link}