Continua la discesa del mercato dei PC e degli smartphone nel terzo trimestre del 2022. Lo certifica la società di ricerche di mercato Counterpoint Research in due report appena pubblicati.

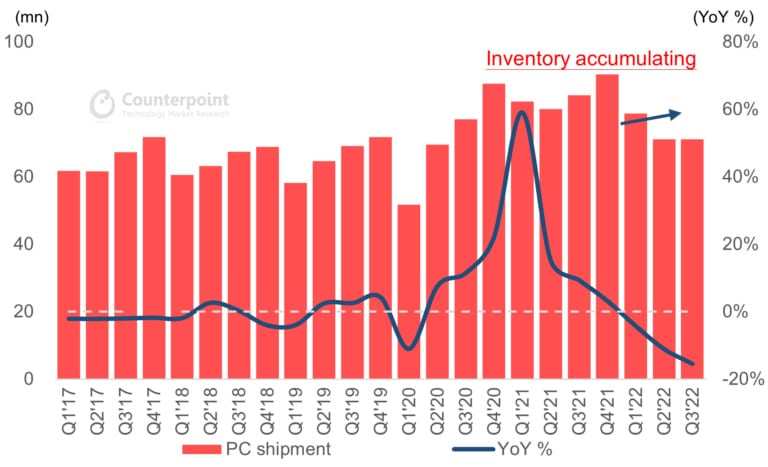

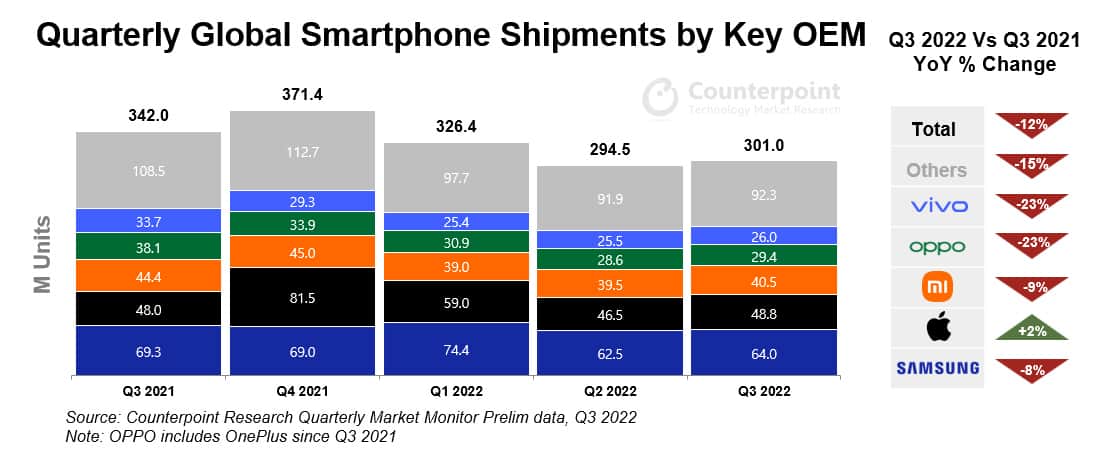

Secondo Counterpoint Research le spedizioni globali di PC sono diminuite del 15,5% su base annua nel terzo trimestre del 2022, a quota 71,1 milioni di unità. Un po’ meglio è andata per il mercato degli smartphone che è arretrato nel trimestre del 12%, a quota 301 milioni di pezzi.

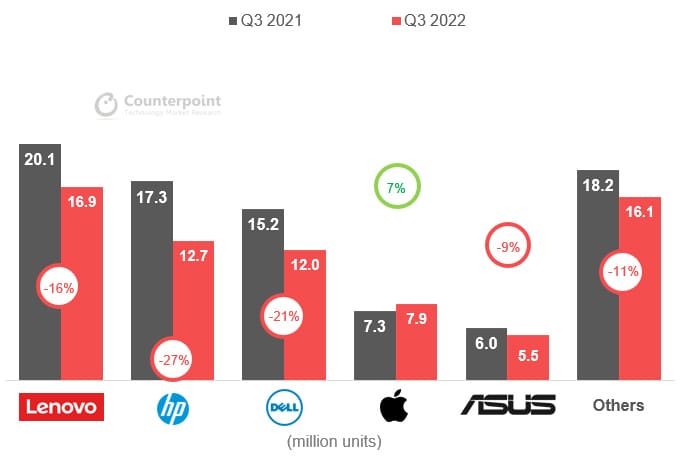

In entrambi in casi l’unico marchio in controtendenza è Apple, cresciuto del 7% nei PC e del 2% negli smartphone.

Il forte calo dei due più importanti mercati di elettronica di consumo chiarisce la ragione delle difficoltà dei produttori di processori e memorie come Intel e Micron che hanno diffuso recentemente le peggiori trimestrali di sempre.

Eppure questa situazione era facilmente prevedibile. Durante il periodo della pandemia tutti si sono affrettati a cambiare PC e smartphone, per attrezzarsi nel modo migliore per affrontare il lavoro da remoto. Ora che la situazione è tornata alla quasi normalità, non c’è motivo per cambiare il computer o lo smartphone (quasi nuovi e magari scelti tra i più performanti), specie se l’inflazione e l’incertezza per il futuro stanno consigliano i consumatori a rimandare le spese non indispensabili.

Il mercato dei PC

Il calo del terzo trimestre 2022 è stato in gran parte dovuto alla debolezza della domanda sia nel mercato consumer che in quello aziendale, trainata principalmente dall’inflazione globale. Nonostante i problemi di carenza di componenti siano stati ampiamente risolti, OEM e ODM hanno una visione relativamente prudente sul quarto trimestre 2022 e sulla prima metà del 2023.

La debolezza della domanda di PC è proseguita nel trimestre nonostante le vaste attività promozionali da parte dei principali OEM, in particolare per le linee di prodotti consumer. Inoltre, sono stati attivati processi di smaltimento delle scorte per far fronte a livelli troppo elevati all’inizio della seconda metà dell’anno. Sebbene sia la stagione del picco delle vendite di dispositivi di consumo, gli OEM di PC ritengono che il processo di riduzione delle scorte continuerà nel 2023. Counterpoint calcola che le scorte hanno toccato il massimo nel terzo trimestre del 2022 e probabilmente cominceranno a diminuire nei prossimi trimestri, ma c’è incertezza all’interno della catena di approvvigionamento su quando riprenderà la crescita delle spedizioni.

La limitata domanda da parte dei consumatori nella stagione del ritorno a scuola, la contrazione degli acquisti delle imprese a causa dell’incertezza economica e l’aumento degli eventi promozionali hanno frenato anche il prezzo di vendita medio (ASP) e hanno avuto un impatto sulle entrate del mercato dei PC.

Apple ha registrato una crescita delle spedizioni del 7% su base annua rispetto al mercato in un contesto di debole slancio del mercato, grazie al lancio di un nuovo prodotto alla fine del secondo trimestre con spedizioni proseguite dopo il blocco cinese del secondo trimestre che ha interrotto i programmi di produzione degli ODM.

Asus ha registrato un calo delle spedizioni del 9% su base annua nel trimestre, riflettendo una performance relativamente resiliente grazie alla sua strategia incentrata sull’impresa, in linea con l’obiettivo del management di sovraperformare le spedizioni nel 2022.

Lenovo ha registrato un calo del 16% su base annua, ampiamente in linea con il mercato globale dei PC con la debolezza della domanda dei consumatori è stata in parte compensata dalla spesa delle imprese. La sua quota di mercato del 23,7% rimane piatta rispetto allo scorso anno, a dimostrazione degli sforzi di Lenovo per far fronte a un mercato instabile.

HP ha conquistato una quota del 18% nel terzo trimestre con 12,7 milioni di unità vendute. Questo è il secondo trimestre con una quota di mercato inferiore al 20% per HP dal 2016, in gran parte a causa del suo mix di clienti più esteso, che si è tradotto in un calo del 26,5% su base annua.

Anche Dell ha registrato un calo delle spedizioni di oltre il 20% su base annua con una quota di mercato del 17%. I suoi 12 milioni di unità erano leggermente superiori al terzo trimestre del 2020, subito prima che Dell iniziasse a beneficiare del lavoro da remoto dopo le prime ondate di COVID.

È improbabile che il mercato dei PC cresca prima del secondo semestre del 2023.

Nel complesso, le spedizioni globali di PC nella seconda metà del 2022 saranno ancora relativamente superiori al livello precedente lo scoppio del Covid. Tuttavia, il produttore di chip AMD ha affermato che la debolezza del mercato dei PC ha già causato un impatto negativo sui suoi risultati e sulle sue prospettive; mentre la direzione degli OEM taiwanesi Acer e Asus ritiene che l’industria dei PC non si riprenderà fino alla seconda metà del 2023.

Guardando al 2023, il cielo è ancora molto incerto. Counterpoint ritiene che il 2022 si chiuderà con un calo delle spedizioni del 13% su base annua con i PC basati su Arm e i PC da gioco in grado di resistere meglio alla recessione del mercato, con l’aiuto delle offerte della serie M di Apple e degli sforzi di ricerca e sviluppo dei produttori di chip in genere.

Il mercato degli smartphone

Anche il mercato globale degli smartphone è rimasto sotto pressione a causa del deterioramento delle condizioni economiche con le spedizioni in calo del 12% su base annua, per complessive 301 milioni di unità nel terzo trimestre 2022.

Le tensioni politiche internazionali che hanno portato all’incertezza economica hanno colpito il mercato degli smartphone, anche se c’è stata una leggera ripresa trimestrale dei quantitativi sopra quota 300 milioni di pezzi grazie a una leggera ripresa trimestrale delle spedizioni di Apple e Samsung.

Commentando le dinamiche generali del mercato, l’analista senior Harmeet Singh Walia ha dichiarato: “La maggior parte dei principali fornitori ha continuato a subire cali annuali delle spedizioni nel terzo trimestre del 2022. L’escalation della guerra in Ucraina, la continua sfiducia politica e le tensioni tra Cina e Stati Uniti, le crescenti pressioni inflazionistiche, il crescente timore di una recessione e l’indebolimento delle valute nazionali hanno provocato un’ulteriore intaccatura nel sentiment dei consumatori, colpendo una domanda già indebolita. Ciò si aggiunge anche a un lento ma prolungato allungamento dei cicli di sostituzione degli smartphone con i device che diventano più durevoli e con il rallentamento del progresso tecnologico. Questo sta accompagnando, e in misura minore avanza, un calo delle spedizioni di smartphone di fascia media e bassa, anche se il segmento premium resiste meglio alla tempesta economica. Di conseguenza, e grazie al lancio anticipato dell’ultima serie di iPhone quest’anno, Apple è emersa come l’unico tra i primi cinque fornitori di smartphone a segnare una crescita annuale delle spedizioni nel trimestre“.

Mentre Samsung è cresciuta QoQ nel terzo trimestre del 2022 grazie alle prevendite record dei suoi smartphone premium fold e flip, rispetto allo stesso trimestre dell’anno scorso, tuttavia, le sue spedizioni sono diminuite dell’8% su base annua. Ciò è dovuto principalmente allo smorzamento del sentimento dei consumatori in molti dei suoi mercati chiave. Ciò ha colpito anche i principali marchi cinesi, le cui spedizioni sono rimaste basse rispetto allo scorso anno poiché si stavano sbarazzando delle scorte in eccesso e allo stesso tempo stavano gestendo un rallentamento nel mercato interno. Tuttavia, sono stati in grado di trarre vantaggio dall’uscita di Apple e Samsung dal mercato russo, in cui la loro quota è aumentata notevolmente.

Il Direttore Associato Jan Stryjak ha osservato: “Con la piena forza dell’ultimo lancio di iPhone che si fa sentire nel quarto trimestre, prevediamo un ulteriore miglioramento trimestrale nel prossimo trimestre, sebbene i tentativi delle banche centrali di controllare l’inflazione ridurranno ulteriormente la domanda dei consumatori. Le scorte del canale sono ancora alte e gli OEM si concentreranno sull’eliminazione delle scorte in eccesso anche nel quarto trimestre. Pertanto, è improbabile che le spedizioni raggiungano i livelli dell’anno scorso, per non parlare dei livelli pre-pandemia del quarto trimestre di oltre 400 milioni di unità. Guardando più avanti nel 2023, prevediamo una domanda fiacca con tassi di sostituzione in aumento, soprattutto nella prima metà dell’anno“.

{kind=link}