Secondo TrendForce il consistente balzo dei ricavi è dovuto alla nuova capacità produttiva, all’aumento dei prezzi ed alla stagionalità del settore.

Sebbene la domanda di prodotti finiti legati all’economia domestica abbia rallentato poiché molti paesi hanno parzialmente revocato le restrizioni sul distanziamento sociale, il calo degli ordini di questi prodotti è stato più che compensato dalla stagionalità legata alla produzione dei componenti per smartphone.

Allo stesso tempo, i costruttori di notebook, laptop, dispositivi di rete, elettronica automobilistica e dispositivi IoT hanno continuato a collocare ordini importanti.

È quanto rileva TrendForce, società di consulenza e di analisi di mercato, nel suo rapporto trimestrale sul mercato delle fonderie di semiconduttori.

In ogni caso, anche nel trimestre appena finito, la domanda di semiconduttori ha continuato a superare l’offerta.

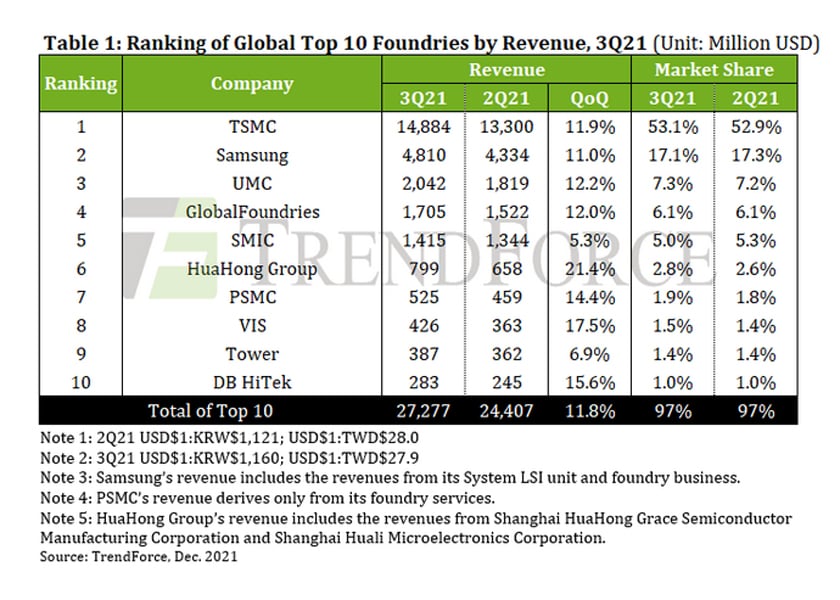

Per quanto riguarda le fonderie, nell’ultimo periodo queste aziende stanno gradualmente aumentando le proprie capacità produttive beneficiando anche di un aumenti dei prezzi medi dei prodotti. Grazie alla solida domanda, alla nuova capacità di produzione e all’aumento dei prezzi dei wafer, il fatturato totale trimestrale della fonderia è aumentato dell’11,8% rispetto al trimestre precedente, raggiungendo un nuovo record di 27,28 miliardi di dollari USA, con una crescita che continua ininterrotta da dove trimestri.

Le prime quattro fonderie hanno registrato una crescita dei ricavi a due cifre nel trimestre a causa dell’elevata richiesta di componenti per smartphone; la crescita dei ricavi di SMIC è stata limitata dalle restrizioni imposte dalle sanzioni americane.

TSMC ha aumentato le sue entrate trimestrali dell’11,9%, a 14,88 miliardi di dollari USA, beneficiando del rilascio di nuovi modelli di iPhone. La fonderia è rimasta saldamente in testa alla classifica nel 3Q21. Per quanto riguarda la generazione di entrate di TSMC per nodo di processo, la quota di fatturato combinata dei nodi a 7 nm e 5 nm ha superato il 50% ed è ancora in espansione grazie alla continua domanda di questi chip.

Samsung Foundry ha aumentato le sue entrate dell’11% a 4,81 miliardi di dollari USA e si è posizionata saldamente al secondo posto. La crescita dei ricavi è stata attribuita a diversi fattori. Innanzitutto, il rilascio di nuovi modelli di smartphone durante la seconda metà dell’anno ha stimolato la domanda di SoC e DDI. In secondo luogo, l’impianto S2 di Austin è tornato al suo normale livello produttivo. Inoltre l’impianto S5 a Pyeongtaek ha avviato la sua nuova capacità produttiva.

UMC ha ottenuto aumenti significativi nel 3Q21 perché l’attivazione di nuova capacità di produzione per i suoi nodi a 28/22 nm ha portato a un aumento della produzione di driver IC OLED e di altri componenti con un valore medio superiore. Complessivamente le entrate di UMC sono aumentate del 12,2% a 2,04 miliardi di dollari USA. Con un tasso di crescita che ha superato i primi due leader della classifica, UMC ha mantenuto il terzo posto superando GlobalFoundries, con un vantaggio che si è ampliato negli ultimi trimestri.

GlobalFoundries ha registrato un aumento del fatturato del 12% a 1,71 miliardi di dollari e ha mantenuto il quarto posto nella classifica. Per far fronte alla carenza mondiale di chip, GlobalFoundries ha annunciato quest’anno una serie di espansioni di capacità. Gli impianti esistenti tra cui Fab1 a Dresda (Germania) e Fab8 a Malta (una cittadina dello stato di New York) acquisiranno nuove capacità produttive. Nuovi impianti verranno realizzati anche a Singapore. Vale la pena notare che le espansioni di capacità e i progetti di espansione all’estero che GlobalFoundries ha rivelato saranno finanziati tramite un modello di partenariato pubblico-privato; l’azienda farà leva sui finanziamenti dei governi e sui pagamenti anticipati dei propri clienti per ridurre la pressione dell’aumento delle spese in conto capitale e garantire che la nuova capacità di produzione operi con un alto tasso di utilizzo in futuro.

La cinese SMIC ha aumentato le proprie entrate nel trimestre del 5,3% a 1,42 miliardi di dollari USA e si è classificata quinta. Due ragioni sono state alla base della crescita dei ricavi. Innanzitutto, c’è un livello stabile di domanda per i suoi PMIC, chip Wi-Fi, MCU e RFIC. In secondo luogo, SMIC ha aumentato costantemente i prezzi dei wafer. Vale anche la pena sottolineare che SMIC ha adattato il suo mix di prodotti e la base di clienti a causa di fattori geopolitici. In costante crescita nei trimestri, la quota di clienti cinesi nella base clienti di SMIC è arrivata a quasi il 70% nel 3Q21. Sotto l’impulso delle politiche sui semiconduttori del governo cinese, SMIC continuerà a dare priorità alla domanda dei clienti domestici.

Le fonderie di secondo e terzo livello hanno registrato tassi di crescita dei ricavi più elevati rispetto alle controparti di primo livello a causa della forte domanda di nodi maturi.

HuaHong Group ha registrato un aumento QoQ del 21,4% delle entrate a 799 milioni di dollari per il 3Q21, conquistando così il sesto posto nella classifica. HuaHong continua ad aumentare i suoi prezzi di riferimento poiché prevede che la sua capacità di produzione sarà completamente sfruttata per tutto il 2021. Questo sviluppo, insieme alla riuscita espansione della capacità intrapresa presso la sua Fab7 a Wuxi, ha contribuito al balzo del fatturato.

La crescita dei ricavi di PSMC è continuata nel 3Q21 grazie al generale aumento dei prezzi dei wafer e alla forte domanda per le principali categorie di prodotti (DDI, PMIC, CIS e discreti di potenza come MOSFET e IGBT). PSMC ha aumentato le proprie entrate trimestrali del 14,4%, a 525 milioni di dollari USA, e si è classificata settima.

Dopo aver superato Tower Semiconductor nella classifica per la prima volta nel 2Q21, VIS ha mantenuto il suo forte slancio di crescita registrando un aumento del fatturato del 17,5% QoQ a 426 milioni di dollari nel 3Q21 a causa di diversi fattori. In primo luogo, VIS ha aumentato le spedizioni di prodotti attraverso l’espansione della capacità. Inoltre, VIS è stata in grado di ottimizzare il proprio mix di prodotti e aumentare il proprio ASP. Si è assicurato l’ottavo posto in classifica.

Occupando il nono posto nella classifica, la performance di Tower Semiconductor ha superato le aspettative per il 3Q21 con i suoi ricavi che sono aumentati del 6,9% a 387 milioni di dollari. La generazione di entrate di Tower ha beneficiato principalmente della domanda stabile relativa a chip RF-SOI, chip di sensori industriali e PMIC.

Occupando il decimo posto nella classifica, DB HiTek ha registrato un aumento del fatturato del 15,6% raggiungendo il record di 283 milioni di dollari USA per il 3Q21. Nell’ultimo anno, DB HiTek ha mantenuto il proprio tasso di utilizzo della capacità a quasi il 100%. Per aumentare la sua produzione complessiva, la fonderia ha deciso di concentrare i suoi sforzi di espansione sulle linee di produzione di wafer esistenti. Di conseguenza, la sua capacità di produzione è leggermente aumentata rispetto al trimestre precedente. La capacità di produzione aggiuntiva contribuirà efficacemente alla generazione di entrate nel 4Q21.

Passando alle previsioni per l’ultimo trimestre dell’anno, sebbene le fonderie abbiano intrapreso varie espansioni di capacità, la loro nuova capacità produttiva che è stata attivata quest’anno è già tutta completamente prenotata. Le nuove fabbriche annunciate dalle fonderie avranno bisogno di un po’ di tempo per essere costruite e completamente installate, quindi la carenza di chip nel complesso difficilmente si attenuerà a breve. Dal lato della domanda, le vendite si sono leggermente indebolite per i televisori e altri prodotti finali associati all’economia domestica. Tuttavia, la domanda di hardware e infrastrutture relativa a 5G, Wi-Fi 6 e IoT continua a essere robuste. Inoltre, i produttori di elettronica di consumo stanno ancora facendo scorta di componenti in preparazione delle vendite natalizie di fine anno. Sulla base dell’ultimo esame degli ordini di fonderia in arrivo, TrendForce rileva che le fonderie continueranno a funzionare a pieno regime per molto tempo ancora. A causa della situazione di carenza di offerta, anche i prezzi medi sono in aumento. Nel frattempo, le fonderie hanno ottimizzato i loro mix di prodotti per aumentare le loro prestazioni finanziarie. Tenendo conto di questo e di altri sviluppi sopra menzionati, TrendForce ritiene che la crescita dei ricavi continuerà per le prime 10 fonderie anche nel 4Q21. Tuttavia la crescita sarà più moderata rispetto al trimestre precedente; inoltre la domanda è leggermente diminuita per alcuni prodotti SoC.

{kind=link}