Le vendite dello scorso trimestre, complice anche la forza del dollaro, hanno sancito il sorpasso di Infineon da parte di STMicroelectronics, che è diventata così l’azienda leader in Europa nel settore dei semiconduttori. E con gli investimenti annunciati nelle scorse settimane, la società italo-francese aspira a diventare anche il primo produttore europeo e mondiale di semiconduttori per automotive.

Gli analisti e gli investitori aspettano con curiosità e interesse i risultati finanziari del terzo trimestre 2022 dei più importanti produttori europei di semiconduttori, risultati che verranno diffusi nei prossimi giorni.

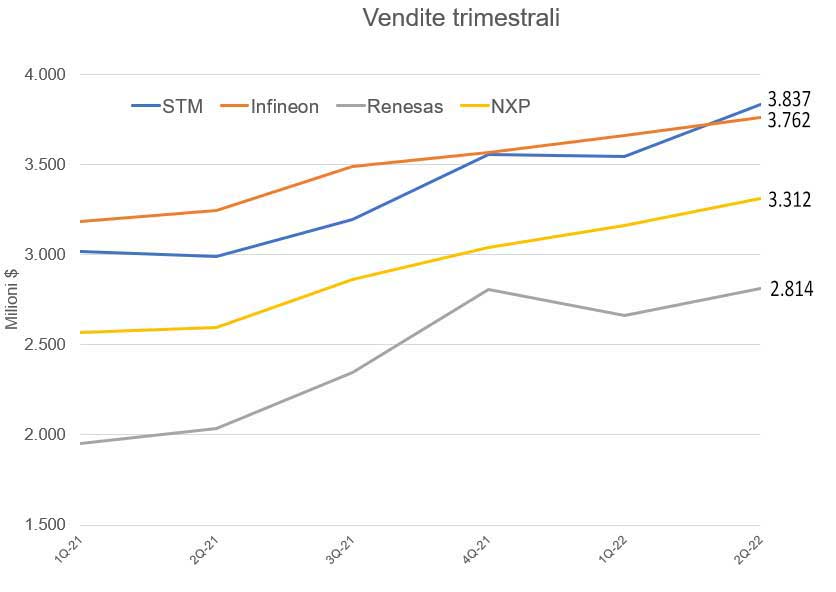

L’interesse è legato principalmente alla forte crescita di STMicroelectronics che, in termini di fatturato, è riuscita a superare per la prima volta la tedesca Infineon Technologies nel secondo trimestre 2022. Purtroppo, nel caso di Infineon, i confronti sono piuttosto difficili dal momento che l’azienda tedesca è una delle poche che redige i propri bilanci nella moneta nazionale (in questo caso l’euro), mentre la maggior parte delle altre società utilizza il dollaro statunitense, rendendo più semplici i confronti.

Nel secondo trimestre 2022 Infineon Technologies ha registrato ricavi per 3,618 miliardi di euro che, utilizzando un rapporto di cambio euro/dollaro di 1,04 (adesso è ancora più sfavorevole all’euro), equivalgono a 3,762 miliardi di dollari; nello stesso periodo, STMicroelectronics ha conseguito vendite per 3,837 miliardi di dollari, superando di poco l’azienda tedesca:

Nel grafico sono riportati anche i dati di NXP Semiconductors, il terzo big europeo del settore, che nel secondo trimestre 2022 ha messo a segno vendite per 3,312 miliardi di dollari, e quelli della giapponese Renesas che è il principale competitor, insieme a Texas Instruments, delle aziende europee nel settore dei componenti per automotive.

A proposito dei ricavi, c’è da osservare che STMicroelectronics è cresciuta per “linee interne”, ovvero senza alcuna acquisizione significativa mentre tutte le altre aziende hanno aumentato le vendite anche in virtù di importati acquisizioni o fusioni.

La più recente acquisizione di “peso” di Infineon Technologies è stata quella di Cypress Semiconductor, una società specializzata nella progettazione di processori e dispositivi logici che, nel 2019 quando venne acquistata da Infineon, fatturava circa 2,4 miliardi di dollari.

Da parte sua, dopo la mega acquisizione di Freescale nel 2015, NXP Semiconductors ha acquistato nel 2019 la divisione wireless di Marvell nonché la società americana OmniPHY. Ricordiamo che NXP è stata al centro nel 2018 del tentativo di acquisizione da parte di Qualcomm Technologies, tentativo bloccato dal regolatore cinese e che ha lasciato nelle casse della società olandese ben 2 miliardi di dollari pagati da Qualcomm quale indennizzo.

Ancora più numerose sono state le acquisizioni di Renesas Electronics che nel 2021 ha comperato Dialog Semiconductor e Celeno, nel 2018 ha acquisito IDT, e nel 2017 ha comperato Intersil.

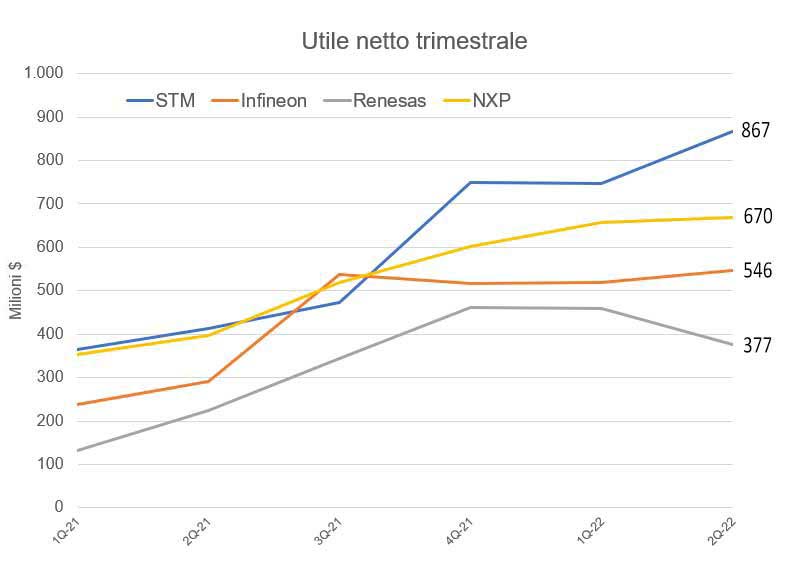

Se, per quanto riguarda le vendite, la competizione tra ST e Infineon finisce spesso sul filo di lana, non c’è gara, invece, per quanto riguarda l’utile netto. In questo caso il sorpasso è considerevole: negli ultimi 3/4 trimestri, la redditività di ST ha superato in maniera significativa quella di Infineon e degli altri big. La forte richiesta di semiconduttori ha consentito alla multinazionale italo-francese, meglio e più dei diretti concorrenti, di sfruttare gli impianti esistenti, incrementando il margine operativo a livello inusuale per una società europea. Nell’ultimo trimestre, STMicroelectronics ha portato il suo margine operativo lordo al 47,4% contro il 36,5% di due anni fa.

Un dato del genere, anche a parità di fatturato, è sufficiente a fare schizzare gli utili; se poi a questo incremento si accompagna anche un aumento delle vendite, ecco spiegato perché l’utile netto è passato dai 90 milioni del secondo trimestre di due anni fa, agli 867 milioni del Q2 2022.

Confrontando gli utili netti degli ultimi trimestri, si nota il forte balzo di STMicroelectronics che ha superato abbondantemente Infineon; il grafico evidenzia il secondo posto di NXP Semiconductors, società che presenta strutturalmente margini operativi più alti grazie alla forte presenza negli Stati Uniti.

I dati del terzo trimestre 2022, che verranno diffusi il 27 ottobre, sono attesi anche per conoscere in che misura il calo del mercato consumer inciderà sulle vendite di STMicroelectronics. Ricordiamo che le forniture di ST nei confronti di Apple rappresentano circa il 20% degli introiti della multinazionale italo-francese. Nessun problema all’orizzonte, invece, per il mercato automotive, con la domanda che continua a superare l’offerta.

Complessivamente, le vendite di ST dovrebbero essere in linea con l’outlook della società ed attestarsi a quota 4,24 miliardi con un margine operativo lordo del 47%. Se questi dati verranno confermati, la società potrebbe superare per la prima volta la barriera del miliardo di dollari di utile netto trimestrale.

Appare molto probabile anche il raggiungimento di un fatturato annuo nel 2022 superiore ai 16 miliardi di dollari, sempre più vicino al target dei “20 billion” che resta l’obiettivo della società per il periodo 2025-2027. Addirittura, questo risultato potrebbe essere raggiunto nell’anno fiscale 2024.

Per quanto riguarda Infineon Technologies, la società prevede per il trimestre luglio-settembre vendite per 3,9 miliardi di euro, valore che, ad oggi, risulta molto arduo da convertire in dollari USA, e che comunque, quale che sia il cambio utilizzato, segna un accresciuto ritardo nei confronti di ST. Non più, dunque, un arrivo sul filo di lana, ma una vittoria a braccia alzate (per STMicroelectronics).

Il mercato automotive

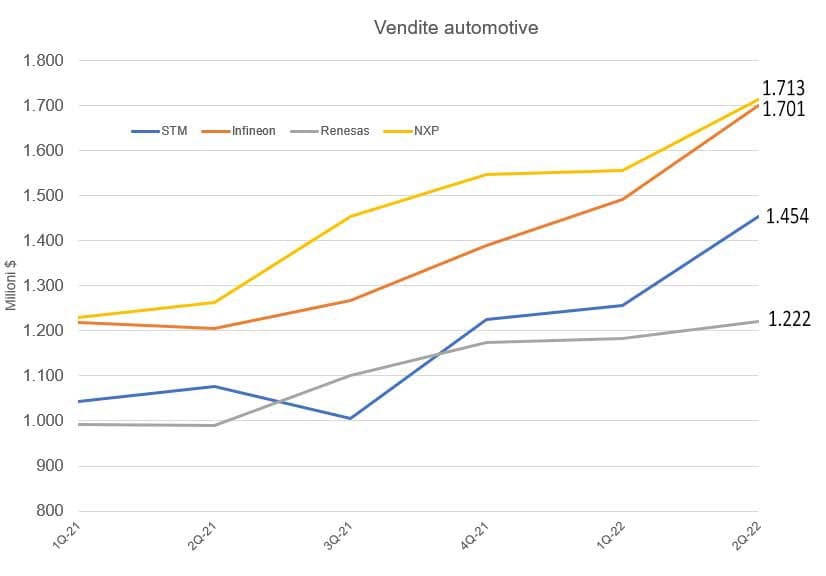

Le tre aziende europee, insieme a Renesas e Texas Instruments, occupano i primi 5 posti della classifica dei più importanti fornitori di semiconduttori per l’industria automobilistica.

Questa particolare classifica è di difficile stesura in quanto molti componenti possono essere impiegati in mercati differenti. Un MOSFET di potenza, ad esempio, può essere utilizzato sia in un inverter per auto che in un controllo motore in ambito industriale o domestico.

Per questo motivo, le classifiche stilate dalle varie società di ricerche di mercato non sempre coincidono tra loro.

Sulla base dei dati di bilancio ufficiali, la nostra classifica conferma il primo posto per NXP nel Q2 2022 che è stata quasi raggiunta da Infineon Technology grazie all’acquisizione di Cypress Semiconductor; quest’ultima ha colmato le carenze della società tedesca nel campo dell’infotainment e dei sistemi avanzati di assistenza alla guida (ADAS).

Al terzo posto si classifica, in grande ripresa, STMicroelectronics grazie alla forte presenza nei sistemi di potenza e nella sensoristica.

Più in difficoltà appare Renesas, anni fa ai vertici di questa classifica ed ora penalizzata dalla debolezza dello yen.

Riuscirà, dunque, STMicroelectronics a scalare anche questa classifica come ha fatto con fatturato e utili?

I presupposti ci sono tutti.

La multinazionale italo-francese, da sempre leader nel settore del carburo di silicio (SiC) per automotive, sta investendo grandi risorse in questo settore e quest’anno dovrebbe raggiungere l’obiettivo di un miliardo di dollari di vendite di dispositivi SiC, come annunciato da Orio Bellezza, a capo dell’area Manufacturing e Supply Chain, durante il Capital Market Day 2022.

Per fare fronte alla necessità di substrati SiC, la scorsa settimana la società ha annunciato che costruirà a Catania una fabbrica per la produzione di wafer epitassiali in carburo di silicio da 150 mm con un investimento di 730 milioni di euro in cinque anni; lo stabilimento sarà l’ultimo anello di una filiera integrata per la produzione di dispositivi SiC nell’area dell’Etna Valley, dal materiale grezzo al prodotto finito. La società prevede di iniziare la produzione già nel 2023.

Quella di Catania è l’ultima di una serie di nuove iniziative che prevedono per quest’anno investimenti per circa 3,5 miliardi di dollari.

Per quanto riguarda la tecnologia SiC, attualmente la produzione di front-end avviene nei siti di Catania e Singapore. L’aggiunta della capacità produttiva di Singapore ha consentito di incrementare la produzione di 2,5 volte nel periodo dal 2020 al 2022; entro il 2025 la produzione raddoppierà grazie al passaggio alla tecnologia da 200 mm in entrambi gli stabilimenti. L’attività di back-end è garantita dai siti di Shenzhen, in Cina, è di Bouskoura, in Marocco. Quest’ultimo è stato recentemente ampliato per garantire una maggior capacità produttiva.

STMicroelectronics ha già una propria capacità produttiva di wafer SiC grazie all’acquisizione della svedese Norstel nel 2019. Attualmente nello stabilimento di Norköping vengono prodotti sia wafer da 150 mm (in volumi) che wafer da 200 mm per applicazioni speciali. Anche in questo caso è in corso un ampliamento del sito e degli impianti che porterà ad un incremento significativo dei quantitativi con una produzione in volumi di wafer da 200 mm.

Per quanto riguarda i dispositivi GaN, che offrono le stesse prestazioni energetiche del carburo di silicio (in alcuni casi anche superiori) ma che possono essere fabbricati con processi più tradizionali, il sito di riferimento si trova a Tours, in Francia, dove è già stata installata una linea da 200 mm e dove si prevede una produzione in volumi entro il 2023. A Catania è stata installata una linea RF-GaN da 150 mm attualmente in fase di qualifica. Per quanto riguarda la tecnologia di potenza GaN, i dispositivi vengono fabbricati attualmente in outsourcing dalla taiwanese TSMC.

Sugli altri fronti, l’azienda sta completando l’allestimento del nuovo stabilimento R3 di Agrate Brianza la cui costruzione, iniziata nel 2018, è stata rallentata dalla pandemia. Ultimata la struttura, in questi mesi si stanno montando e collaudando gli impianti per consentire l’avvio della fase di qualifica e pre-produzione, con la produzione in volumi che dovrebbe iniziare nel primo semestre del 2023. Per accelerare il processo di ramp-up, ST ha stretto una partnership con la foundry israeliana Tower Semiconductor di recente acquisita da Intel. ST e Tower uniranno le proprie risorse per accelerarne la produzione in volumi una volta superata la fase di qualifica, fattore chiave per raggiungere un alto livello di utilizzo degli impianti e, di conseguenza, un elevato rendimento della produzione. ST condividerà con Tower la clean room di R3, dove la società israeliana avrà a disposizione un terzo dello spazio totale per installare i propri impianti.

Per incrementare la produzione con wafer da 300 mm, è in corso l’ampliamento dello stabilimento di Crolles, in Francia, dove esiste già una linea produttiva che utilizza questa tecnologia. Il secondo modulo di espansione dello stabilimento è già stato completato mentre il terzo è attualmente in costruzione. In caso di necessità, esiste la possibilità di espandere ulteriormente il sito.

STMicroelectronics ha annunciato recentemente l’intenzione di collaborare con GlobalFoundries per la costruzione, sempre a Crolles, di un nuovo impianto di front-end. La nuova fabbrica supporterà varie tecnologie, in particolare quelle basate sulla tecnologia FD-SOI, e coprirà diverse varianti. Tra queste, la tecnologia leader di mercato FDX di GlobalFoundries e la vasta roadmap tecnologica di ST fino a dimensioni di 18 nm.

Grazie a queste iniziative STMicroelectronics accrescerà sicuramente la propria leadership in Europa, centrando gli obiettivi di fatturato e redditività, così come è molto probabile che la società scali rapidamente anche la classifica europea e mondiale dei produttori di semiconduttori per automotive.

{kind=link}