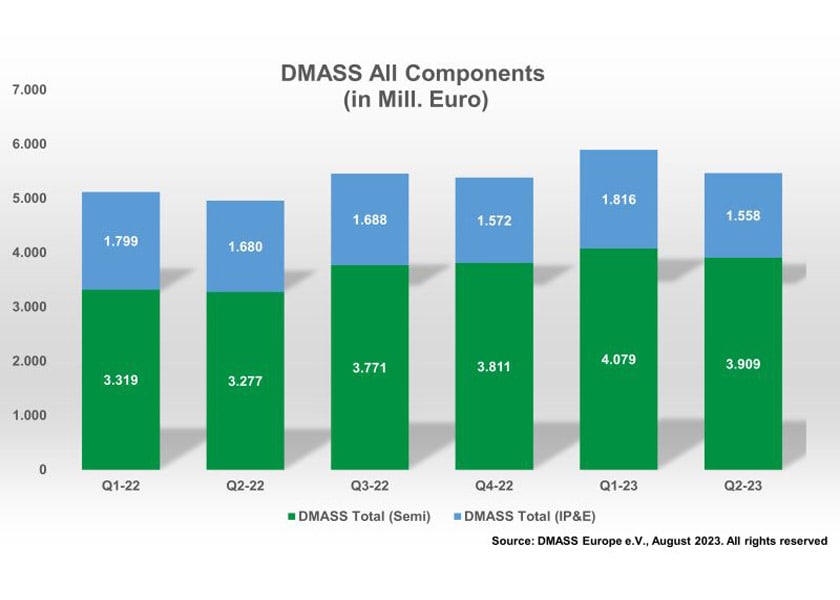

Nel secondo trimestre la distribuzione europea di componenti cresce del 10,3% a 5,47 miliardi di Euro. I semiconduttori chiudono a 3,91 miliardi di euro (+19,2%), IP&E a 1,56 miliardi (-7%).

Secondo DMASS Europe eV, la distribuzione europea di componenti inizia a rallentare in un mercato ancora surriscaldato. Mentre nel secondo trimestre i semiconduttori sono ancora cresciuti del 19,3% a 3,91 miliardi di euro, i componenti IP&E (interconnect, passivi ed elettromeccanici) hanno registrato un calo del 7,3% a 1,56 miliardi di euro. Il mercato totale della distribuzione è cresciuto del 10,3% a 5,47 miliardi di euro.

Hermann Reiter, presidente di DMASS ha dichiarato: “I numeri piuttosto solidi rispetto a un anno record (2022) non possono nascondere il fatto che gli ordini dei clienti hanno continuato a rallentare, il che si tradurrà inevitabilmente in una seconda metà dell’anno più debole. I magazzini sono pieni e le scorte devono essere digeriti. Allo stesso tempo, la disponibilità sul mercato è migliorata in modo significativo e le carenze di componenti, sebbene ancora presenti, ad esempio dispositivi SIC e GaN, si sono notevolmente ridotte. Questo è un grande sollievo e speriamo nel ritorno di una certa normalità nel mercato. Una nota positiva: siamo convinti che la domanda a lungo termine non sia ostacolata e che le attività di progettazione rimangano dinamiche nonostante tutte le sfide”.

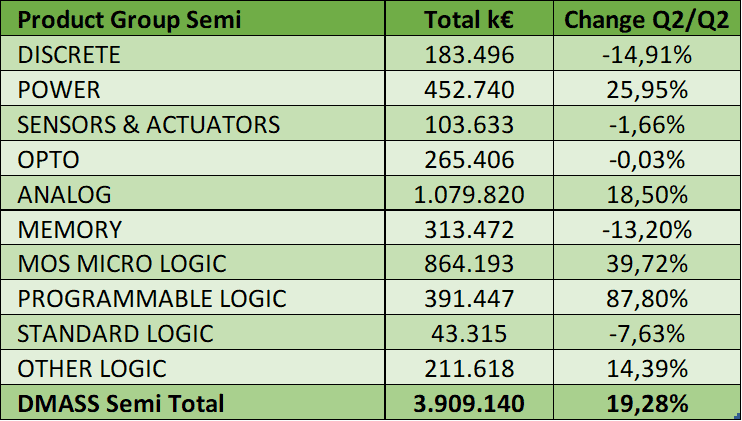

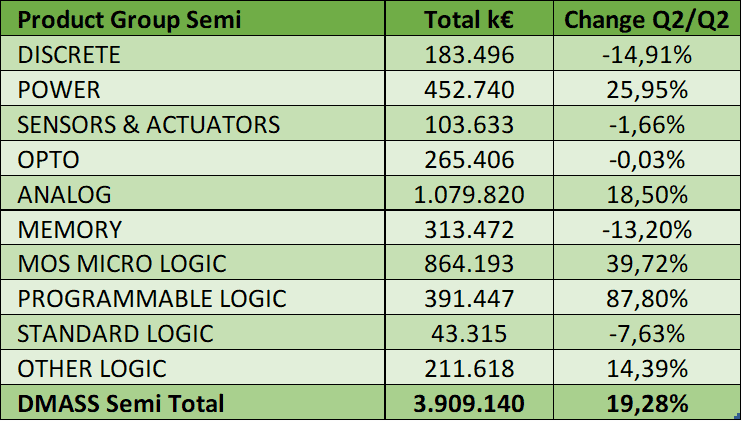

Semiconduttori (Q2):

Con un totale di 3,91 miliardi di euro, DMASS ha continuato a rilevare un mercato molto forte. A livello regionale, tuttavia, le differenze sono marcate. Germania, Italia, Francia, Austria e Turchia hanno mostrato una crescita molto alta mentre Regno Unito, Svizzera, Penisola Iberica, Europa del Nord ed orientale hanno messo a segno incrementi a doppia cifra, Benelux, Israele e il resto d’Europa sono rimasti di poco positivi. Dal punto di vista dei prodotti, i microcontrollori, la logica programmabile e i discreti di potenza hanno fatto la parte del leone nel secondo trimestre (vedi tabelle).

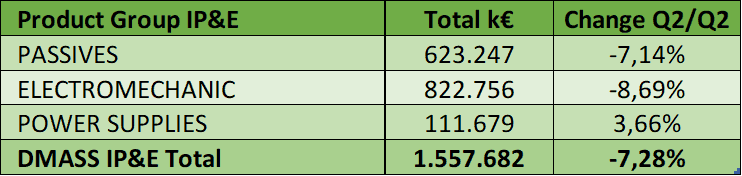

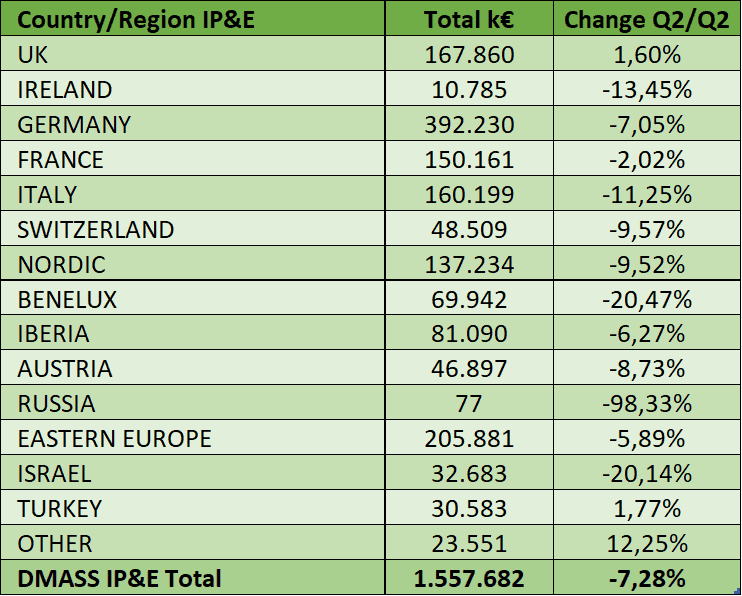

Componenti di interconnessione, passivi ed elettromeccanici (Q2):

Di solito il comparto IP&E è in anticipo rispetto ai semiconduttori in termini di ciclicità; per questo motivo il ritorno alle normali condizioni di mercato è iniziato prima e, quindi, i dati del secondo trimestre rispetto al record del 2022 non rappresentano una sorpresa. Il -7,3% a 1,56 miliardi di euro non si è verificato in modo uniforme tra regioni e prodotti. Il Regno Unito e la Francia hanno ottenuto risultati superiori alla media, la Germania, anche per questo settore il più grande mercato, è rimasta nella media, mentre l’Italia ha registrato un calo a due cifre. Dal lato dei prodotti, i Passivi sono diminuiti così come i Componenti Elettromeccanici (compresa l’Interconnessione) mentre gli Alimentatori sono cresciuti.

Continua il presidente Hermann Reiter: “Negli ultimi due anni il nostro settore è cambiato radicalmente. La consapevolezza dell’importanza di una filiera stabile non è mai stata così alta, anche in ambienti dove la conoscenza del nostro specifico mercato è scarsa. Inoltre, le condizioni del commercio sono passate dal (quasi) libero mercato alla gestione dei ritardi e ad alcune condizioni molto difficili da digerire. Pertanto, è più importante che mai cooperare nella catena di fornitura per mitigare i potenziali rischi e trovare soluzioni migliori. Il futuro dell’industria della componentistica, pur apparendo generalmente positivo, dipende da una serie di enormi sfide che possono trasformare il mercato in entrambe le direzioni. Dobbiamo prepararci a questo”.

{kind=link}