I ricavi del comparto automobilistico, pur superando le aspettative, mostrano un calo sequenziale che, insieme alla pressione sui margini, ha affossato il titolo del produttore statunitense.

I risultati del secondo trimestre 2025 di onsemi, diffusi ieri, hanno rappresentato un classico esempio di “bicchiere mezzo pieno, mezzo vuoto” per gli investitori. Nonostante un fatturato e un utile per azione che hanno superato le aspettative di Wall Street, il titolo del produttore statunitense, ad oggi, è crollato di oltre il 15% in borsa, posizionandosi come uno dei peggiori dell’indice S&P 500. La reazione negativa del mercato evidenzia le profonde incertezze che ancora affliggono il settore dei semiconduttori, in particolare il cruciale segmento automobilistico.

I numeri del trimestre: tra luci e ombre

Nel secondo trimestre del 2025, onsemi ha registrato un fatturato di 1,47 miliardi di dollari, in lieve crescita rispetto al trimestre precedente ma in calo del 15% su base annua. Questo dato ha comunque superato le previsioni degli analisti, che si aspettavano un fatturato di circa 1,45 miliardi di dollari. L’utile per azione non-GAAP si è attestato a 0,53 dollari, in linea con le stime.

La vera delusione è arrivata, tuttavia, dall’analisi più approfondita dei dati e, soprattutto, dalle prospettive future. Sebbene il segmento automotive abbia registrato un calo del 4% rispetto al trimestre precedente, il risultato è stato migliore di quanto si temesse. Ciononostante, il mercato ha focalizzato la sua attenzione sulla persistente debolezza del settore e sulla conseguente pressione sui margini. Il margine lordo non-GAAP, in particolare, è sceso al 37,6%, un calo significativo rispetto al 45,3% dello stesso periodo dell’anno precedente, segnalando le difficoltà nel mantenere la redditività in un ambiente competitivo.

Questi i principali dati del Q2 2025:

L’azienda ha generato circa 106 milioni di dollari di free cash flow, pari al 19% del fatturato, con capex intorno ai 78 milioni (circa il 5% dei ricavi).

“La nostra trasformazione in corso si sta traducendo in un modello di business più prevedibile, che riflette la solidità della nostra strategia e il nostro impegno nella creazione di valore a lungo termine. Stiamo iniziando a vedere segnali di stabilizzazione nei nostri mercati di riferimento e rimaniamo ben posizionati per beneficiare di una ripresa del mercato“, ha affermato Hassane El-Khoury, presidente e CEO di onsemi. “Mentre realizziamo le priorità a breve termine, stiamo posizionando l’azienda per una crescita a lungo termine attraverso investimenti in tecnologie di nuova generazione per accelerare la nostra leadership di mercato.”

Automotive sotto pressione: il punto critico della trimestrale

Il segmento automotive, pilastro del business onsemi, ha registrato un fatturato di circa 733 milioni di dollari, leggermente sopra le attese (716 milioni) ma al livello più basso dal Q1 2022.

Il CEO Hassane El-Khoury ha sottolineato la debolezza sia in Europa che in Nord America, citando tariffe, incertezza economica e ritardi negli ordini come principali freni. Molti clienti starebbero aspettando fino all’ultimo momento per finalizzare gli ordini.

Il segmento Power Solutions Group (PSG) è l’unico a mostrare una crescita su base sequenziale, con un aumento dell’8% trimestre su trimestre, anche se il calo annuo è ancora attorno al 16%.

Gli altri due segmenti principali — Analog & Mixed-Signal (AMG) e Intelligent Sensing (ISG) — hanno segnato flessioni sequenziali del 2% e dell’8% rispettivamente, con perdite annue contestuali tra il 14% e il 16%.

Tuttavia, onsemi ha registrato un raddoppio delle vendite di chip SiC (carburo di silicio) in Cina, un’ottima performance che non è bastata a sollevare le sorti di un trimestre fiacco.

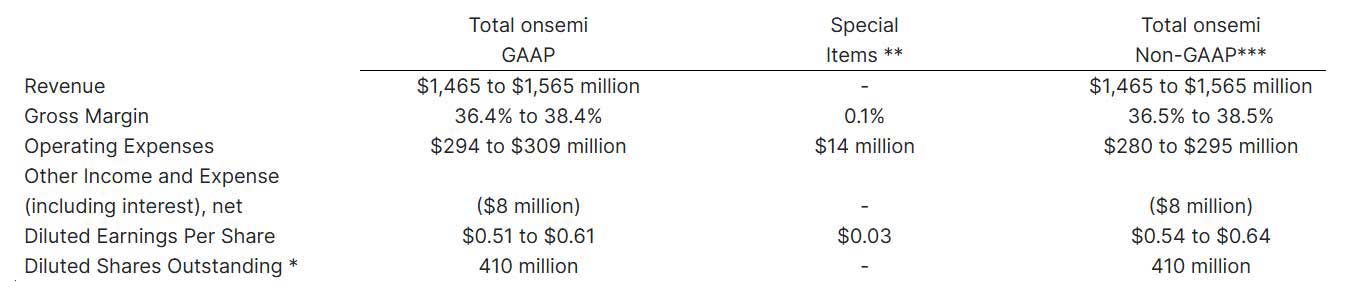

Outlook al Q3 e prospettive per il futuro

Per il terzo trimestre 2025, la società stima ricavi tra 1,465 e 1,565 miliardi di dollari, con un EPS non-GAAP tra 0,54 e 0,64 dollari.

La guidance supera leggermente le attese degli analisti, ma resta prudente. Il margine lordo è previsto in un range tra 36,5% e 38,5%, quindi simile al livello del Q2. L’azienda punta ad arrivare a un margine lordo del 53% entro il 2027, ma questo sarà possibile solo con un incremento di utilizzo degli impianti (al momento al 68% circa).

Le ragioni del crollo in borsa e lo scenario di mercato

Ad oggi il titolo perde circa il 15% del suo valore rispetto alle quotazioni precedenti la diffusione della trimestrale. Con questo risultato, la perdita dall’inizio dell’anno è di circa il 22%.

Il brusco calo del titolo in borsa, nonostante il superamento delle previsioni di fatturato, è attribuibile a una combinazione di fattori:

- Guidance cauta: Sebbene onsemi preveda una crescita sequenziale dei ricavi nel terzo trimestre, le previsioni rimangono prudenti, deludendo le aspettative di una ripresa più vigorosa.

- Pressione sui margini: La continua contrazione del margine lordo ha sollevato preoccupazioni sulla capacità dell’azienda di mantenere la sua redditività a fronte di una domanda debole e di prezzi competitivi.

- Incertezza del settore automobilistico: Il rallentamento della domanda di veicoli elettrici (EV), in particolare in Europa e Nord America, pesa sui produttori di chip come onsemi, che hanno investito pesantemente in tecnologie per il SiC (carburo di silicio) e altri componenti chiave per i veicoli di nuova generazione.

Segnali di ripresa all’orizzonte

Nonostante il quadro a breve termine sia incerto, il CEO Hassane El-Khoury ha cercato di rassicurare il mercato, segnalando alcuni elementi positivi che potrebbero preludere a una ripresa. Durante la conference call, ha menzionato un raddoppio dei ricavi in Cina per i prodotti in carburo di silicio, trainati dal lancio di nuovi veicoli elettrici. Inoltre, ha affermato di intravedere “segni di stabilizzazione in tutti i nostri mercati finali”, una dichiarazione che suggerisce che il punto più basso della flessione potrebbe essere stato superato.

La strategia di onsemi si concentra ora sulla razionalizzazione del portafoglio prodotti per focalizzarsi su quelli a più alto valore e margine, un piano che, secondo l’azienda, dovrebbe consentire di trarre pieno vantaggio dalla ripresa del mercato attesa nel prossimo futuro.

{kind=link}