Secondo TrendForce i ricavi totali delle prime 10 fonderie globali sono cresciuti del 6% su base trimestrale nel 3Q22, ma nel quarto trimestre 2022 ci sarà una inversione di tendenza.

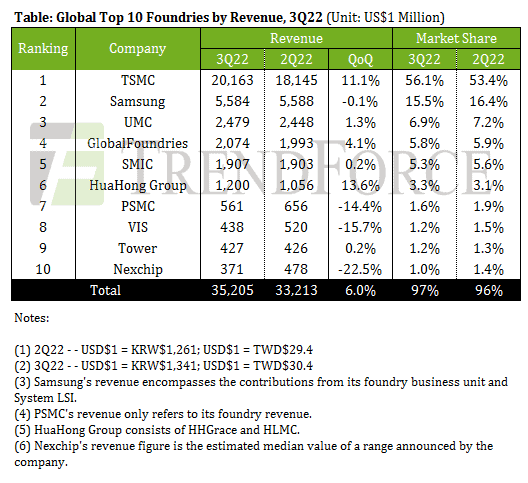

TrendForce, società di consulenza e ricerche di mercato, ha rilasciato oggi i dati relativi alle prime dieci fonderie globali di semiconduttori riguardanti il terzo trimestre 2022 dai quali si evidenzia un incremento delle vendite del 6% a quota 35,21 miliardi di dollari USA.

Tuttavia, sulla base dell’andamento delle scorte di magazzino e della correzione degli ordini in corso, TrendForce prevede che il quarto trimestre 2022 sarà caratterizzato da un calo QoQ.

Ricordiamo che questi dati riguardano esclusivamente le fonderie pure-play che fabbricano semiconduttori per conto terzi e non comprendono i chip prodotti dalle IDM come Intel, Micron, STMicroelectronics, Texas Instruments, Bosch e tante altre ancora.

TSMC sempre più leader

Per quanto riguarda le prestazioni delle singole fonderie nel 3Q22, le prime 5 fonderie (TSMC, Samsung, UMC, GlobalFoundries e SMIC) hanno raggiunto una quota di mercato dell’89,6%. La maggior parte delle fonderie è stata colpita dal rallentamento del ricambio di magazzino e dalla correzione degli ordini. Solo TSMC è stato in grado di migliorare le sue performance grazie alla forte domanda di chip per smartphone Apple. TSMC ha registrato un aumento dei ricavi dell’11,1% su base trimestrale, a 20,16 miliardi di dollari USA, e la quota di mercato corrispondente è aumentata al 56,1%. La crescita è stata principalmente dovuta ai nodi ≤7nm, la cui quota nei ricavi della fonderia ha continuato a salire e ha raggiunto il 54% nel terzo trimestre. Al contrario, Samsung ha registrato un leggero calo QoQ dello 0,1% nei ricavi della fonderia, pur beneficiando di domanda di componenti legati alla nuova serie di iPhone. Parzialmente influenzata dall’indebolimento del won coreano, la quota di mercato di Samsung è scesa al 15,5%.

UMC ha visto i ricavi aumentare dell’1,3% su base trimestrale a circa 2,48 miliardi di dollari nel 3Q22. Le prestazioni di UMC sono state sostenute dal rafforzamento del dollaro USA e dalla nuova capacità di produzione a 28 nm, più profittevole rispetto ai nodi di processo legacy. GlobalFoundries ha registrato un aumento su base trimestrale del 4,1% dei ricavi a circa 2,07 miliardi di dollari. La crescita è stata attribuita a un aumento su base trimestrale delle spedizioni di wafer, nonché ad un aumento dei prezzi medi e ad un migliore mix di prodotti. Inoltre, GlobalFoundries è riuscita a mantenere il suo tasso di utilizzo della capacità superiore al 90%. Al quinto posto, la cinese SMIC ha registrato un leggero aumento su base trimestrale dello 0,2% dei ricavi a circa 1,91 miliardi di dollari. SMIC ha un mix di prodotti che è sbilanciato verso il mercato consumer, quindi ha visto aumenti trimestrali minori e cali trimestrali in diverse applicazioni e categorie di prodotti poiché i suoi clienti si erano concentrati sull’ottimizzazione delle scorrte. Ciò è stato particolarmente evidente per i chip utilizzati negli smartphone e in applicazioni di elettronica di consumo. Tuttavia, le entrate di SMIC hanno continuato a salire perché l’aumento dei prezzi ha compensato il calo delle spedizioni di wafer.

In controtendenza rispetto ai concorrenti che hanno ridotto le spese in conto capitale, SMIC ha aumentato gli acquisti di impianti e macchinari del 32% a 6,6 miliardi di dollari. SMIC vuole accelerare gli acquisti di apparecchiature per i suoi tre nuovi stabilimenti situati a Shenzhen, Pechino e Shanghai al fine di ridurre al minimo i rischi associati alle restrizioni sulle esportazioni USA. Anche per questo motivo ha effettuato pagamenti anticipati sulle nuove apparecchiature che dovrebbero essere implementate nel 2023.

Tra le fonderie posizionate dal sesto al decimo posto nella classifica dei ricavi, la cinese HuaHong Group e l’israeliana Tower hanno registrato un aumento dei ricavi su base trimestrale, mentre PSMC, VIS e Nexchip hanno registrato un calo.

Nexchip ha registrato il calo maggiore tra le prime 10 foundry principalmente a causa di uno squilibrio tra domanda e capacità produttiva. In particolare, i fornitori di circuiti integrati per driver, tra cui Novatek, Chipone e Ilitek, avevano apportato correzioni al ribasso al loro input di wafer a causa della crescente pressione delle scorte. Nel frattempo, Nexchip ha continuato con la sua espansione della capacità. Di conseguenza, le entrate di Nexchip sono diminuite del 22,5% su base trimestrale a 371 milioni di dollari USA per il 3Q22. Anche il suo tasso di utilizzo della capacità è sceso all’80÷85%.

Ricavi in calo previsti nel 4Q22.

Nel mercato dell’elettronica di consumo, la rotazione del magazzino è stata più lenta del previsto, quindi è improbabile che si verifichi un’inversione di tendenza a breve termine. Con il perdurare della crisi, gli ordini di fonderia per i chip utilizzati nell’elettronica di consumo subiranno ulteriori correzioni al ribasso. Ciò, a sua volta, influirà sulle spedizioni di wafer delle fonderie e sui tassi di utilizzo della capacità. Per il 4Q22, TrendForce ritiene che la maggior parte delle prime 10 fonderie mondiali registrerà una crescita minore o un calo dei ricavi. Questa ondata di correzioni degli ordini finirà per influenzare anche il leader del settore TSMC. Mentre TSMC potrebbe vedere un calo maggiore del previsto negli ordini relativi a 7/6 nm, le sue entrate saranno comunque sostenute da ordini relativi a 5/4 nm. Anche se le entrate di TSMC per il 4Q22 non registreranno un calo QoQ, le vendite si manterranno stabili rispetto al 3Q22.

Per quanto riguarda l’utilizzo della capacità di fonderia nel 4Q22, UMC si concentrerà ancora sull’adeguamento del proprio mix di prodotti in modo da allocare una maggiore capacità produttiva ai chip utilizzati nell’elettronica automobilistica e nelle apparecchiature industriali. Tuttavia, il suo tasso di utilizzo della capacità scenderà ancora di 10 punti percentuali perché il calo degli ordini di chip utilizzati nell’elettronica di consumo si tradurrà in una maggiore quantità di capacità produttiva inutilizzata.

Anche GlobalFoundries non sarà inoltre in grado di mantenere il suo tasso di utilizzo della capacità in quanto non ha ottenuto accordi a lungo termine sufficienti per la fonderia di wafer da 8 pollici. Passando a HuaHong, la sua controllata HLMC inizierà a vedere un calo nel tasso di utilizzo della capacità del suo nodo a 55 nm che produce MCU, chip Wi-Fi e sensori di immagine CMOS utilizzati nell’elettronica di consumo. Allo stesso modo, I tassi di utilizzo della capacità di PSMC per la fonderia di wafer da 8 e 12 pollici scenderanno rispettivamente al 60÷65% e al 70÷75% a causa delle continue correzioni degli ordini relative a sensori di immagini CMOS, DDI e di altri chip logici. Anche VIS vedrà il suo tasso di utilizzo della capacità scendere a circa il 70%.

Infine, Nexchip rischia di subire correzioni al ribasso degli ordini per circuiti integrati driver e altri chip utilizzati nell’elettronica di consumo. Allo stesso tempo, la fonderia è costretta ad adeguare il suo mix di prodotti perché le sue altre tecnologie di processo devono ancora raggiungere lo standard di produzione di massa. A causa di questi fattori, il tasso di utilizzo della capacità di Nexchip si ridurrà a circa il 50÷55%.

{kind=link}