I cinque principali player del settore detengono oltre l’90% del mercato mentre gli impianti produttivi da 8 pollici, al centro delle loro strategie per il futuro, rappresentano ad oggi appena l’1% del mercato.

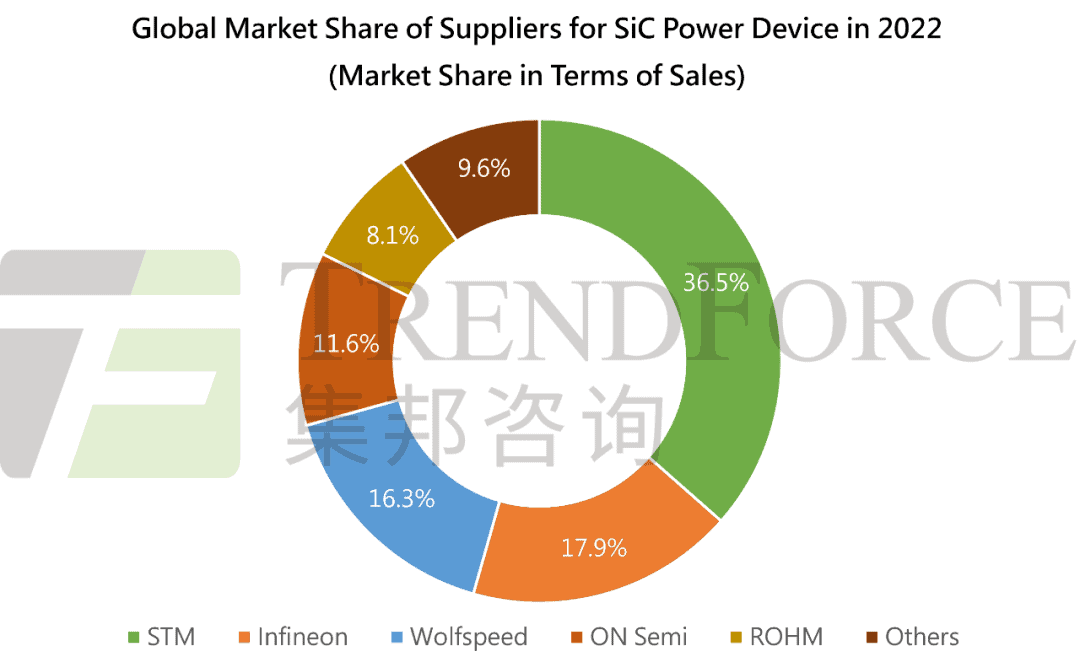

Secondo la taiwanese TrendForce, una delle più importanti società di consulenza e ricerche di mercato nel settore dei semiconduttori e dell’elettronica di consumo, è ancora STMicroelectronics a dominare il comparto globale dei prodotti SiC con una percentuale del 36,5% del mercato.

Questo primato probabilmente non cambierà nei prossimi anni grazie ai consistenti investimenti in corso. In particolare, TrendForce cita il nuovo megafab da 5 miliardi di euro che STMicroelectronics dovrebbe realizzare nell’area di Catania, secondo le indiscrezioni del quotidiano francese l’Usine Nouvelle del 26 novembre.

STMicroelectronics prevede di passare ai wafer da 8 pollici a partire dal 2024. L’azienda integrerà la tecnologia SmartSiC di Soitec per migliorare l’efficienza e ridurre le emissioni di carbonio. Allo stesso tempo, STMicroelectronics mira ad aumentare la capacità produttiva grazie alla joint venture con l’azienda cinese Sanan Optoelectronics per aumentare le entrate relative ai chip SiC dagli 1,2 miliardi di dollari previsti nel 2023 ai 5 miliardi di dollari entro il 2030.

Il 7 giugno di quest’anno, STMicroelectronics e Sanan Optoelectronics hanno annunciato una joint venture per creare un nuovo stabilimento di dispositivi SiC da 8 pollici a Chongqing, in Cina, con un investimento totale di 3,2 miliardi di dollari.

A supporto di questa iniziativa, Sanan Optoelectronics realizzerà un impianto per la produzione di substrati SiC da 8 pollici che sfrutterà un processo proprietario.

Quota di mercato SiC superiore al 90% da parte dei cinque principali player globali

Secondo TrendForce, il settore SiC è attualmente dominato dai substrati da 6 pollici, che detengono fino all’80% della quota di mercato, mentre i substrati da 8 pollici rappresentano appena l’1%. Il passaggio a substrati da 8 pollici è una strategia chiave per ridurre ulteriormente i costi dei dispositivi SiC.

I substrati SiC da 8 pollici offrono notevoli vantaggi in termini di costo rispetto ai substrati da 6 pollici. I principali attori del settore in Cina, tra cui SEMISiC, Jingsheng Mechanical & Electrical Co., Ltd. (JSG), Summit Crystal, Synlight Semiconductor, KY Semiconductor e IV-SemiteC, stanno portando avanti lo sviluppo di substrati SiC da 8 pollici. La transizione dai 6 agli 8 pollici comporta un risparmio di costi circa il 45% che faciliterà la diffusione di questa tecnologia nei prossimi anni.

Non solo le aziende cinesi ma anche i giganti internazionali dei semiconduttori come STMicroelectronics, Infineon Technologies e onsemi si contendono una ampia fetta di mercato. Infineon ha già preparato il primo lotto di campioni di wafer da 8 pollici nella sua fabbrica e prevede di convertirli presto in campionature di prodotti, con applicazioni di produzione di massa previste prima del 2030. Anche aziende come onsemi e ROHM hanno delineato piani di sviluppo per wafer SiC da 8 pollici.

Attualmente, le grandi aziende detengono oltre il 90% della quota di mercato, con una concorrenza che si fa sempre più serrata. Un rallentamento in corso potrebbe offrire opportunità gli inseguitori. Secondo TrendForce, la quota di mercato dei 5 principali produttori di semiconduttori di potenza SiC nel 2022 è stata dominata da STMicroelectronics (36,5%), Infineon (17,9%), Wolfspeed (16,3%), onsemi (11,6%) e ROHM (8,1%), lasciando alle restanti società solo il 9,6%.

.){kind=link}