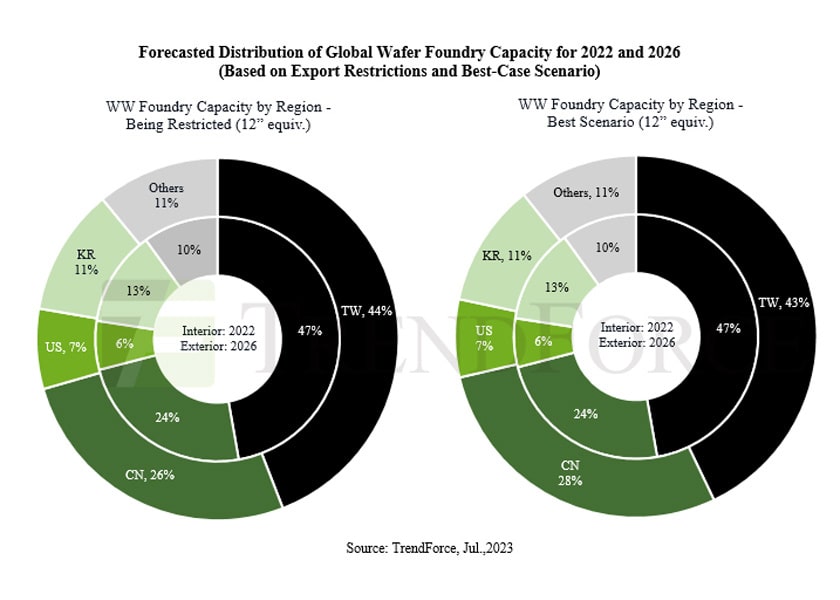

Secondo TrendForce, la quota di mercato delle fonderie cinesi è destinata ad aumentare grazie alla spinta dei processi maturi che rimane molto forte.

L’ultimo stop alle esportazioni di apparecchiature avanzate per la produzione di chip nei confronti della Cina è arrivato il 30 giugno dal governo dei Paesi Bassi che ha introdotto nuove restrizioni riguardanti le apparecchiature fotolitografiche DUV ad immersione prodotte da ASML che si aggiungono alle nuove regole adottate da Stati Uniti e Giappone. Nonostante queste restrizioni, TrendForce – società taiwanese di consulenza e ricerche di mercato – prevede che la quota di mercato delle fonderie cinesi in termini di capacità di produzione di wafer da 12 pollici aumenterà probabilmente dal 24% nel 2022 a circa il 26% nel 2026. Inoltre, se le esportazioni di apparecchiature a 40/28 nm alla fine riceveranno l’approvazione, c’è la possibilità che questa quota di mercato possa espandersi ulteriormente, raggiungendo il 28% entro il 2026. Secondo TrendForce questo potenziale di crescita non dovrebbe essere ignorato. Il grafico mette in evidenza le variazioni delle quote di mercato nei due scenari.

Diversi processi di produzione tra cui fotolitografia, deposizione ed epitassia saranno soggetti a queste recenti restrizioni all’esportazione. A partire dal 1° settembre, l’esportazione di tutti gli articoli richiederà un’autorizzazione formale. TrendForce riferisce che le fonderie cinesi hanno sviluppato principalmente processi maturi a 55 nm, 40 nm e 28 nm. Inoltre, la domanda di apparecchiature di deposizione può essere ampiamente soddisfatta dai fornitori locali cinesi, il che significa che le preoccupazioni relative all’espansione e allo sviluppo sono minime. Il principale fattore limitante, tuttavia, rimane l’attrezzatura utilizzata nella fotolitografia.

La ricerca di TrendForce indica che le aziende interessate includono le fabbriche SMIC di Pechino e Shanghai, nonché le fabbriche A3/A4 di Nexchip a Hefei. TrendForce valuta che le fabbriche Hefei di Nexchip potrebbero subire interruzioni limitate poiché la loro produzione a breve termine rimane focalizzata su processi più maturi. Al contrario, le fabbriche di Pechino e Shanghai di SMIC potrebbero essere costrette a ritardare i loro piani di espansione, in attesa che i loro fornitori occidentali ricevano le necessarie autorizzazioni.

La US Export Administration Regulations (EAR) mira principalmente a limitare la crescita della Cina nei processi avanzati, piuttosto che in quelli maturi. Sebbene le normative sull’esportazione di Stati Uniti, Giappone e Paesi Bassi riguardino le apparecchiature utilizzate in generazioni di processi sia maturi che avanzati, sono in particolare le apparecchiature utilizzate a 45 nm per processi più avanzati che richiedono l’approvazione. Tuttavia, anche le apparecchiature tradizionali per processi maturi che vanno da 45 a 28 nm potrebbero essere soggette ad un’autorizzazione all’esportazione. Anche se le fonderie cinesi dovranno probabilmente affrontare un lungo processo di revisione delle apparecchiature, costringendole a ritardare i loro piani di espansione per i processi a 40 nm e 28 nm, il loro posizionamento ambizioso nel mercato a 28 nm garantisce che il loro ritmo di sviluppo rimanga sostenuto.

Vale la pena notare che, mentre i processi avanzati come 1Xnm non sono attualmente l’obiettivo principale delle fonderie cinesi, si prevede che il potenziale della Cina per un ulteriore sviluppo in quest’area dovrà affrontare maggiori ostacoli con l’applicazione di normative sulle esportazioni più rigide.

{kind=link}