AMERICA & GLOBAL

Settimana positiva per i mercati, che aspettavano con ansia sia le comunicazioni della Bce che i dati americani su inflazione e occupazione. Dati che hanno convinto gli investitori che un cambiamento delle politiche monetarie da parte delle autorità americane ed europee è ancora molto lontano. Se anche il Board della Fed previsto per la prossima settimana confermerà le decisioni della Bce, come è molto probabile, allora anche gli investitori potranno programmare una lunga e tranquilla vacanza estiva rimandando a settembre nuove mosse o iniziative.

D’altra parte tutti i dati macroeconomici confermano la forte ripresa economica in atto sia negli USA che nel resto del mondo, Europa compresa, con la progressiva sconfitta della pandemia che dovrebbe mitigare alcune problematiche innescate proprio dalla diffusione del virus. Tra tutte, quelle relative alla logistica globale e alla catena di approvvigionamento, con aumento del costo delle materie prime e dei noli marittimi.

Ed anche questa settimana, per la quarta volta consecutiva, il rendimento dei titoli del Tesoro a 10 anni è sceso, precisamente all’1,462%.

In questa fase, visto il livello che hanno raggiunto i prezzi delle azioni, il mercato non potrà salire più di tanto; una situazione che potrebbe cambiare solamente nel caso di una nuova ondata di robuste trimestrali, con forti aumenti delle vendite e degli utili, come è successo recentemente con NVIDIA e Marvell, dopo la pubblicazione delle rispettive (ottime) trimestrali.

NVIDIA ha presentato l’ultima trimestrale due settimane fa e da allora le azioni hanno guadagnato oltre il 15%; Marvell ha presentato la trimestrale il 7 giugno e in pochi giorni le quotazioni sono aumentate di oltre il 7%. Nel caso di NVIDIA gli utili sono aumentati del 106% rispetto allo stesso periodo di un anno fa mentre il fatturato è cresciuto dell’84%: è logico quindi che il prezzo delle azioni sia cresciuto di oltre il 90% da un anno a questa parte. Per quanto riguarda Marvell, la società è impegnata nel consolidamento delle proprie attività più remunerative ed ha appena completato l’integrazione di Inphi Corporation che garantisce alla società un ruolo di primo piano nel campo delle infrastrutture cloud.

In questa situazione, pur con guadagni modesti, l’S&P500 è riuscito a mettere a segno nuovi record mentre il Nasdaq Composite si è avvicinato ai massimi dei mesi scorsi; solo il Dow Jones è rimasto al palo.

In ogni caso, la tanto temuta inversione di tendenza non c’è stata.

Nel dettaglio, l’S&P 500 ha guadagnato in settimana lo 0,41% a quota 4.247 punti, nuovo record assoluto, con un incremento da inizio anno del 13,08%. Il Nasdaq Composite ha chiuso a 14.069 punti, vicinissimo ai record dell’anno, portando la performance dai primi di gennaio al +9,16%.

Il Dow Jones è l’unico in calo, a 34.479 punti, con un bilancio settimanale di -0,80% e con un guadagno da inizio anno del +12,65%.

Ottima la settimana per i tecnologici e le piattaforme digitali, con nuovi record per alcuni titoli.

Guida la classifica dei guadagni Amazon con un +4,39% (ytd: +2,76%) seguita da Microsoft (+2,83%, ytd: +15,95%) e da Twitter (+2,54%, ytd: +11,73%).

Buone anche le performance di Tesla (+1,81%, ytd: -13,54%), di Alphabet (+1,53%; ytd: +38,66%) e di Apple (+1,16% ytd: -4,02%).

Facebook mette a segno un modesto +0,28% (ytd: +21,27%) mentre Netflix è l’unico titolo a chiudere in calo (-1,21%, ytd: -9,61%).

Per quanto riguarda l’industria dei semiconduttori, l’indice del settore, il PHLX Semiconductor (SOX), chiude praticamente invariato a 3.210 punti, con un guadagno dall’inizio dell’anno di quasi il 15%, superiore a quelli dell’S&P500 e del Nasdaq Composite.

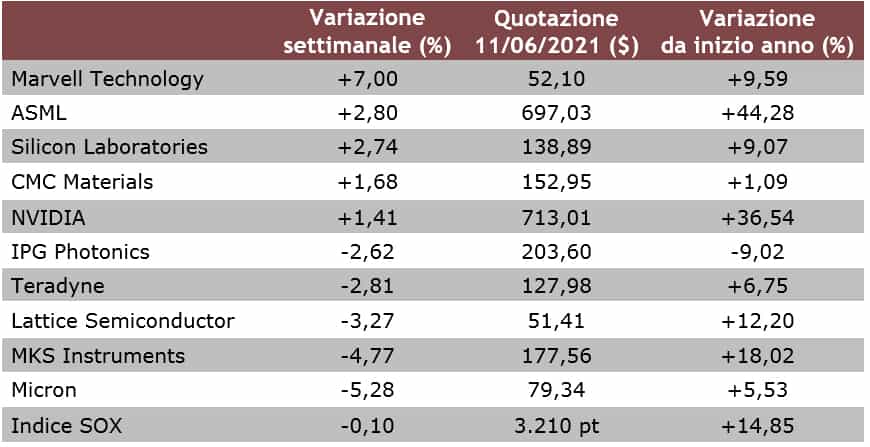

La seguente tabella evidenzia i 5 maggiori guadagni e le 5 maggiori perdite settimanali tra i titoli del paniere.

Al primo posto troviamo Marvell Technology che in settimana ha presentato una buona trimestrale con un discreto aumento delle vendite e soprattutto, come ha comunicato la società, con la completa integrazione di Inphi. Continua il buon momento anche per NVIDIA e per l’olandese ASML, una società quotata anche a New York e inserita nel PHLX Semiconductor (SOX). Tra le peggiori, da segnalare la pesante perdita del produttore di memorie Micron che arretra in settimana del 5,28%.

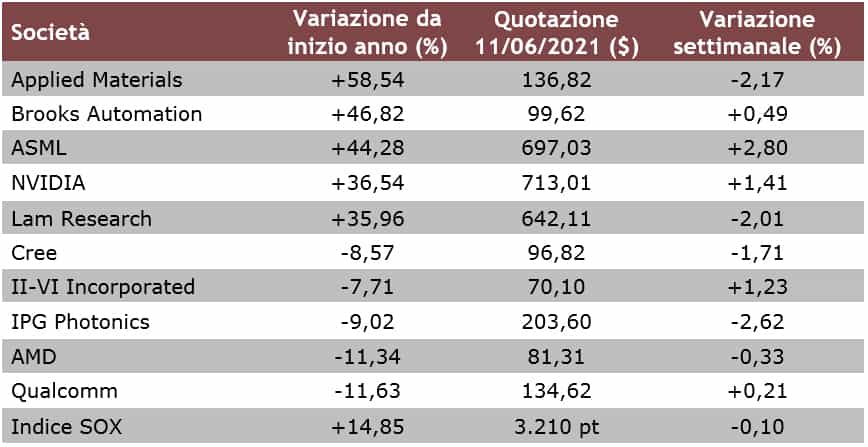

La seconda tabella riporta le 5 migliori e le 5 peggiori performance dall’inizio dell’anno, una tabella che per le sue caratteristiche non presenta grandi variazioni da una settimana all’altra.

L’unico campbio riguarda il quarto posto conquistato da NVIDIA con un ottimo +36,54%. Del resto, continuano a guidare la classifica Applied Materials (+58,54%) e Brooks Automation (+46,82%) mentre i posti in fondo alla classifica sono occupati sempre da AMD (-11,34%) e Qualcomm (-11,63%).

ASIA

Poco mosse e con variazioni frazionali le borse asiatiche. Deboli tutti i tecnologici, in particolare i titoli nipponici dell’industria dei semiconduttori.

Praticamente invariati sia lo Shanghai Composite (-0,06%) che lo Shenzhen Composite (+0,01%) con variazioni annuali, rispettivamente, del +3,36% e del +3,37%.

Debole anche l’Hang Seng di Hong Kong che perde in settimana lo 0,26%, riuscendo tuttavia a mantenere un guadagno del 5,92% da inizio anno. Arretrano tutti i tecnologici con l’eccezione di SMIC che guadagna l’1,3% (ytd: +7,7%); Alibaba Group perde il 2,4% (ytd: -11,8%), Tencent arretra del 2,53% (ytd: +5,67%) e Xiaomi chiude a -4,64% (ytd: -15,12%).

A Seoul il KOSPI guadagna lo 0,29% (ytd: +13,08%) mentre entrambi i campioni locali Samsung (-1,46%, ytd: +0,00%) e SK Hynix (-0,39%, ytd: +8,02%) chiudono in terreno negativo.

Guadagno frazionale anche per il Taiex di Taipei che sale dello 0,39% (ytd: +16,84%); avanzano TSMC (+1,18%, ytd: +13,58%) e MediaTek (+0,31%, ytd: +31,19%) mentre arretra UMC (-3,37%, ytd: +12,22%).

Chiude praticamente invariato in settimana l’indice Nikkei 225 di Tokyo (+0,02%) conservando così il guadagno del 5,48% da inizio anno. Molto negativa la settimana per l’industria giapponese dei semiconduttori con tutti i titoli in calo: da Renesas (-8,42%, ytd:+8,80%), a Rohm (-3,86%, ytd: -0,20%), da Advantest (-3,39%, ytd: +28,98%) a Murata (-2,71%, ytd: -10,94% ) e Tokyo Electron (-1,18%, ytd: +24,69%).

EUROPA

Borse europee ai massimi dopo il discorso di Christine Lagarde e dopo le previsioni al rialzo sul PIL dei vari paesi dell’Unione. Anche perché, rispetto agli USA, l’inflazione in Europa non supera il 2% (1,3% in Italia). Recuperano terreno anche le aziende dell’industria dei semiconduttori.

La settimana si conclude con tutte le principali piazze in leggero rialzo e con lo STOXX Europe 600 in crescita dell’1,12% che porta il guadagno dall’inizio dell’anno al 14,34%.

A Milano l’FTSE MIB chiude a 25.717 punti con un guadagno settimanale dello 0,57% e con un incremento da inizio anno del 15,67%.

Per quanto riguarda le aziende dei semiconduttori, STMicroelectronics guadagna il 2,78% (ytd: +3,70%) a quota 31,40 euro; Infineon Technologies avanza dell’1,77% (ytd: +8,22%) a quota 33,97 euro mentre l’olandese ASML sale del 2,8% (ytd: +44,28%) a quota 573,60 euro.

Alla borsa di Francoforte chiude in leggero calo NXP Semiconductors (-0,43%, ytd: +26,49) così come ams che a Zurigo arretra 2,04% (ytd: -3,05%).

{kind=link}