Secondo DMASS nel terzo trimestre la vendita di semiconduttori è cresciuta del 44,3% mentre i componenti passivi, di interconnessione ed elettromeccanici hanno registrato un incremento del 14,8%. Rimangono problemi di disponibilità selettiva mentre il futuro appare sempre più imprevedibile.

Secondo DMASS nel terzo trimestre la vendita di semiconduttori è cresciuta del 44,3% mentre i componenti passivi, di interconnessione ed elettromeccanici hanno registrato un incremento del 14,8%. Rimangono problemi di disponibilità selettiva mentre il futuro appare sempre più imprevedibile.

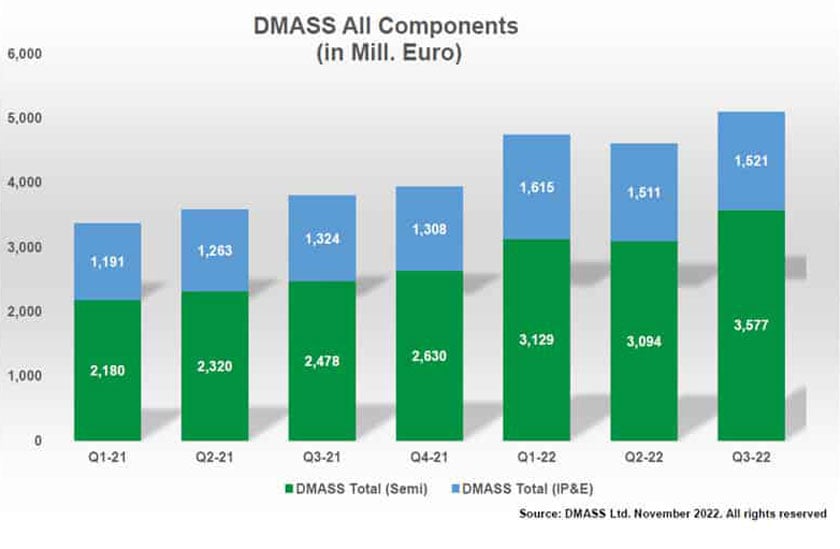

Contrariamente al mercato complessivo dei componenti, i timori di un rallentamento della crescita nella distribuzione europea di componenti elettronici sono stati per il momento messi a tacere con un trimestre estivo sorprendentemente forte. Secondo DMASS, infatti, le vendite tramite il canale distributivo di semiconduttori, come riportato dai membri, sono cresciute di uno straordinario 44,3% a 3,58 miliardi di euro, il fatturato più alto mai registrato. I componenti IP&E (Interconnect, Passive and Electromechanical) sono cresciuti del 14,8% a 1,52 miliardi di euro. In totale, il mercato della distribuzione dei componenti è cresciuto del 34% a 5,1 miliardi di euro.

Hermann Reiter, presidente di DMASS: “Leggendo le cupe prospettive per il mercato globale dei semiconduttori, questi risultati del terzo trimestre devono sicuramente essere stati una sorpresa per tutti. Se la disponibilità fosse stata migliore, sono sicuro che la distribuzione avrebbe potuto offrire ancora di più. La crescita significativa è in realtà dovuta a un mix di aumenti di prezzo, effetti del tasso di cambio e migliore disponibilità da parte dei produttori. Tuttavia, vediamo anche sollievo in alcune aree dei componenti dal punto di vista della disponibilità. E a differenza dei semiconduttori, i prodotti IP&E vedono già un cambiamento nel trend. Tutto sommato, abbiamo raggiunto un plateau di vendite molto elevato che sarà difficile mantenere nel prossimo anno. Riteniamo che i clienti abbiano coperto una parte significativa della loro domanda del 2023 già nel 2022, come si può vedere dai limitati ordini in arrivo“.

Semiconduttori (Q3):

I semiconduttori hanno davvero guidato le vendite estive. Da un punto di vista regionale, la crescita diffusa tra paesi e regioni è stata molto ampia. La Germania come regione più grande è cresciuta di uno straordinario 53% a 1,03 miliardi di euro, seguita da Italia (46% a 322 milioni di euro), Francia (51% a 231 milioni di euro) e Regno Unito (32,8% a 223 milioni di euro). L’Europa orientale è aumentata del 50% a 651 milioni di euro, i paesi nordici del 47% a 299 milioni di euro, Israele dell’85% a 167 milioni di euro, l’Iberia del 59% a 153 milioni di euro, il Benelux del 39% a 136 milioni di euro, la Svizzera del 47 % a 136 milioni di euro e l’Austria del 66% a 109 milioni di euro. Le vendite russe si sono quasi completamente arrestate mentre la Turchia segue tutti gli altri paesi in crescita.

Dal punto di vista della tipologia, il quadro della crescita è variato enormemente, da un deludente 8% in Opto (principalmente a causa dei LED) a una crescita del 90% in Other Logic (ASSP). Analog e MOS Micro hanno mostrato prestazioni piuttosto elevate con la crescita di MOS Micro davanti ai prodotti analogici: MOS Micro è cresciuto del 47% a 712 milioni di euro (MCU: 57%), analogico del 46,7% a 1,01 miliardi di euro, Power del 37,4% a 413 milioni di euro, memorie del 60% a 385 milioni di euro (Flash: 68%), Opto del 7,9% a 257 milioni di euro, logica programmabile del 61% a 233 milioni di euro e altra logica del 90,5% a 233 milioni di euro Euro. Discrete (+21% a 185 milioni di euro) e Sensori (+39% a 101 milioni di euro) hanno chiuso il trimestre sotto la media.

Componenti di interconnessione, passivi ed elettromeccanici (Q3):

I componenti di interconnessione, passivi ed elettromeccanici (IP&E) sono cresciuti nel terzo trimestre 2022 a un ritmo più lento rispetto ai semiconduttori, sebbene sorprendentemente forti da una prospettiva sequenziale. Vendite del terzo trimestre pari a 1,52 milioni di euro suddivise come segue: Germania è cresciuta del 18,7% a 411 milioni di euro, Italia dell’11,8% a 151 milioni di euro, Francia del 15,8% a 127 milioni di euro, Regno Unito del 20,4 a 151 milioni di euro, Europa orientale del 15,7 % a 205 milioni di euro e Nordic del 13,6% a 128 milioni di euro. I prodotti elettromeccanici come il più grande gruppo di prodotti (incluso Interconnect) sono cresciuti del 15,2% a 807 milioni di euro, i passivi del 13% a 622 milioni di euro e gli alimentatori del 24,6% a 92 milioni di euro.

Conclude così il presidente Hermann Reiter: “Con lo sviluppo del mercato sperimentato negli ultimi due anni e le sfide geopolitiche ed economiche in aumento, il futuro a breve termine diventa sempre più imprevedibile. Sebbene le prospettive a lungo termine, in particolare per i semiconduttori, sembrino ottime, la debole domanda lascia già segni di sbandata nel mercato globale del 2022 e potrebbe portare a un futuro difficile. L’Europa e in particolare la distribuzione hanno mostrato finora una grande resilienza e la nostra solida base industriale offre molte opportunità di crescita sostenibile. La consapevolezza per la digitalizzazione, la trasformazione dell’infrastruttura energetica e la necessità di ripensare i concetti di vita e mobilità del futuro è estremamente elevata e si spera si traduca in progetti più interessanti con i nostri clienti“.

{kind=link}