La notizia è di pochi giorni fa: per riuscire a garantirsi una fornitura di substrati in carburo di silicio adeguata alle proprie esigenze, Infineon Technologies ha stretto accordi di fornitura con due società cinesi che producono wafer SiC, SICC e TankeBlue. È la prima volta che accordi di fornitura così importanti coinvolgono due società cinesi. Infineon Technologies è il primo produttore al mondo di dispositivi di potenza ed è leader anche nella qualità dei semiconduttori prodotti. Il fatto che Infineon si sia rivolta a delle aziende cinesi, significa che il mercato di substrati, semiconduttori e moduli in silicio e in carburo di silicio di quel paese sta crescendo rapidamente, sia qualitativamente che quantitativamente.

Se ne occupa nel suo blog TrendForce, società taiwanese di consulenza e ricerche di mercato che offre una fotografia aggiornata del mercato cinese dei semiconduttori di potenza, in particolare di quello di MOSFET, IGBT e SiC.

La richiesta di questi prodotti negli ultimi anni è cresciuta in maniera esponenziale, spinta dalle applicazioni automobilistiche e, più in generale, da quelle legate all’elettrificazione e alle energie rinnovabili. Tutto ciò non poteva non attirare l’attenzione delle aziende cinesi di semiconduttori, con una forte presenza oltre che nei dispositivi in silicio anche nel carburo di silicio, materiale che con la sua bassa resistenza, alta tensione di funzionamento e temperature operative più elevate, offre prestazioni più avanzate rispetto al tradizionale silicio.

IGBT, crescita esponenziale per le aziende cinesi

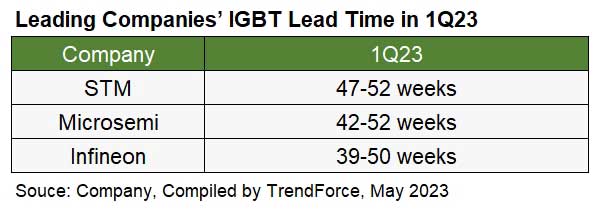

Nonostante l’avvento dei prodotti SiC, gli IGBT in silicio rappresentano ancora il componente chiave per le applicazioni di potenza, anche per quelle automobilistiche. La forte richiesta di questi prodotti non ha consentito di ridurre i tempi di consegna che restano ancora molto lunghi, come evidenziato dalla seguente tabella che riporta gli attuali tempi di consegna di tre dei maggiori produttori globali di IGBT:

La rapida crescita dei mercati dei veicoli elettrici e dello stoccaggio di energia ha portato a uno squilibrio tra domanda e offerta e la capacità produttiva delle principali fabbriche IDM internazionali non sarà in grado di soddisfare la domanda nei prossimi anni. Non solo, Infineon, STMicroelectronics e ON Semiconductor stanno dando la precedenza alle richieste dei mercati locali, Europa e America, e ciò è stato un forte stimolo per i produttori cinesi che stanno espandendo le proprie capacità nel tentativo di soddisfare il mercato interno.

Anche nel 2022, l’industria degli IGBT in Cina ha registrato un aumento della domanda e dopo due anni di carenza di chip per auto a partire dal 2020, il divario tra domanda e offerta di IGBT è diventato ancora più ampio. Nella seconda metà del 2022, l’IGBT ha è diventato il più grande collo di bottiglia dell’offerta che ha influito sull’espansione della produzione automobilistica, ancora di più degli MCU.

Secondo le ultime statistiche dell’Associazione cinese dei produttori di automobili, nel 2022 c’è stato un vero e proprio boom del mercato delle vetture elettriche e ibride con la produzione che ha raggiunto 7,058 milioni di unità (+96,9%) e le vendite che sono risultate di 6,887 milioni di unità (+93,4%), facendo della Cina, per l’ottavo anno consecutivo, il primo produttore mondiale di vetture elettriche.

Molte aziende in Cina continuano a rafforzare la ricerca e lo sviluppo della tecnologia IGBT:

- Nella prima metà del 2022, StarPower Semiconductor ha sviluppato una nuova generazione di chip IGBT da 650 V/750 V per il nuovo standard automobilistico basato sulla tecnologia Trench Field Stop di settima generazione, che ha superato la verifica del cliente e ha iniziato la produzione in volumi nella seconda metà del 2022 .

- Silan è al passo con la tendenza del nuovo sviluppo energetico ed è entrata nel campo dei moduli IGBT per veicoli e dei MOSFET SiC attraverso un finanziamento di collocamento privato.

Dalla fine del 2021, la capacità IGBT di aziende come CRRC Times Electric, Silan e Huahong Grace sono certificate dalle entrate in forte crescita: nel 2022 CRRC Times Electric ha conseguito un fatturato di 18,034 miliardi di yuan (2,60 miliardi USD), Hua Run Micro di 10,06 miliardi di yuan (1,45 miliardi USD).

MOSFET, la domanda raddoppia grazie ai veicoli elettrici

I MOSFET sono utilizzati in applicazioni ad alta tensione, nei convertitori DC-DC e OBC. Attualmente si calcola che ogni autovettura utilizzi 200 MOSFET. Man mano che le auto diventano più avanzate e incorporano nuove funzionalità, dai sistemi ADAS all’infotainment, il numero di MOSFET per auto dovrebbe raddoppiare, fino a 400 unità nei modelli di fascia alta.

Con aziende importanti come Renesas che si ritirano gradualmente dal mercato dei MOSFET a bassa e media tensione, i player cinesi hanno accelerato il loro ingresso nella catena di fornitura automobilistica. Attualmente, aziende come Silan e Nexperia stanno espandendo continuamente la loro quota di mercato globale dei MOSFET, mentre altre aziende come China Resources Microelectronics, Yangjie Electronic, Good-Ark Electronics, Jilin Sino-Microelectronics, NCE Power Co, New Jie Energy, Oriental Semi e Jiejie Microelectronics hanno continuato a svilupparsi negli ultimi anni nel campo dei MOSFET di livello automobilistico.

Le società IDM cinesi hanno ampliato la loro quota di mercato offrendo prodotti di super giunzione ad alta tensione:

- Silan ha completato lo sviluppo di una piattaforma di processo MOS a super giunzione ad alta tensione da 12 pollici.

- China Resources Microelectronics ha realizzato un fatturato di oltre 100 milioni di yuan nel primo trimestre del 2022 per i prodotti di super giunzione ad alta tensione.

- Yangjie Electronic ha ottenuto un aumento significativo degli ordini MOS per automobili nel primo trimestre del 2022.

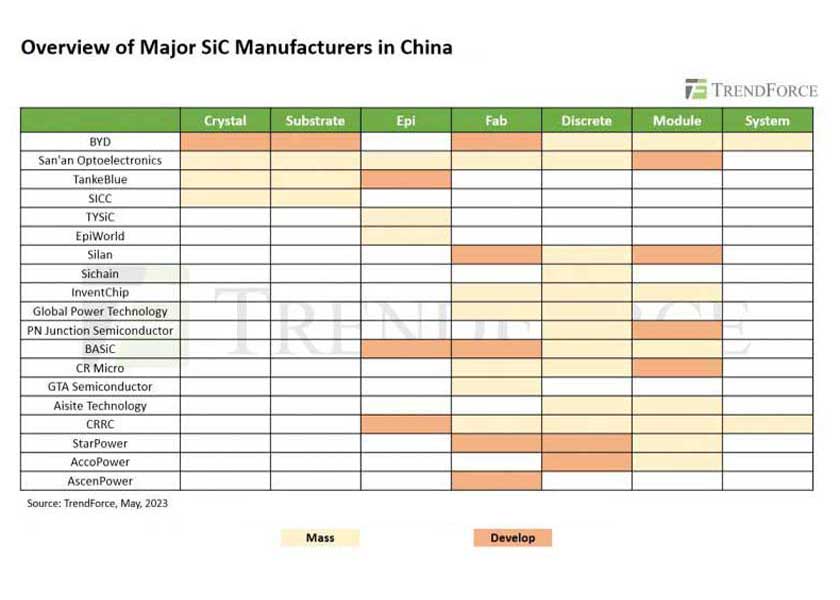

SiC, l’intera filiera entra in gioco

La crescita dei mercati dei veicoli elettrici e dell’accumulo di energia sta causando una forte carenza di prodotti SiC lungo tutta la filiera. Allo stesso modo dei più importanti player globali, anche i produttori SiC cinesi sono impegnati ad espandere la loro capacità con forti investimenti nel settore:

- IDM: Sanan Optoelectronics, Inventchip, Silan e Sichain stanno cercando di trasformare il modello IDM migliorando i loro processi, ma incontrano ostacoli allo sviluppo.

- Fonderia: oltre ai produttori Fabless che operano nel mercato SiC, anche le società di fonderia come X-FAB stanno attivamente sviluppando attività correlate. Dopo EPISIL, anche Hong Young Semiconductor e ProAsia Semiconductor sono entrate nel mercato.

Anche XinYueNeng, una nuova fonderia controllata da Geely Auto, ha attirato l’attenzione del mercato. I suoi progetti dovrebbero diventare operativi nella seconda metà di quest’anno e il suo partner AccoPower sta già producendo moduli di potenza SiC per veicoli.

È anche importante notare lo sviluppo del mercato delle apparecchiature di produzione specializzate in SiC. Alcune apparecchiature chiave, come il reattore epitassiale, stanno subendo ritardi nella consegna, che potrebbero influire sui piani di espansione di fornitori come Tianyu Semiconductor ed EpiWorld.

{kind=link}