Lo prevede SEMI, l’associazione globale tra i produttori di semiconduttori e i professionisti del settore, nel suo “300mm Fab Outlook To 2026”.

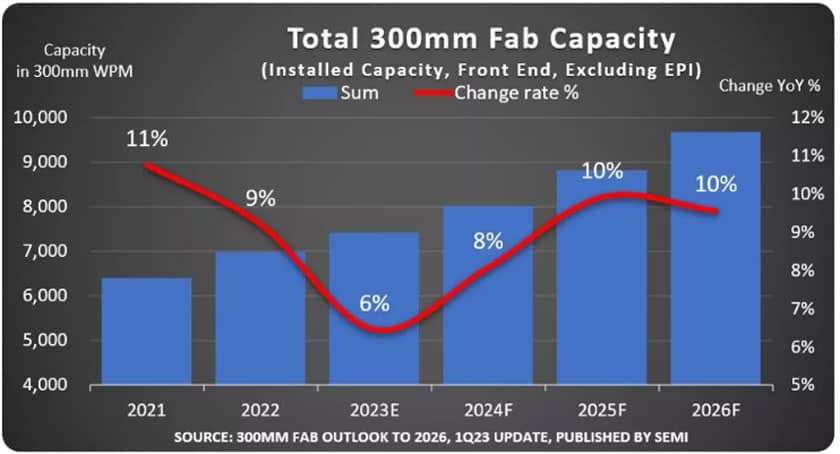

Nel suo “300mm Fab Outlook To 2026”, SEMI prevede che i produttori di semiconduttori di tutto il mondo aumenteranno la capacità dei loro fab da 300 mm fino a raggiungere il massimo storico di 9,6 milioni di wafer al mese (wpm) nel 2026. Dopo la forte crescita nel 2021 e nel 2022, l’espansione della capacità di 300 mm dovrebbe rallentare quest’anno a causa della debole domanda di memoria e dispositivi logici.

“Mentre il ritmo dell’espansione globale della capacità produttiva di 300 mm sta rallentando, l’industria rimane decisamente concentrata sulla crescente capacità di soddisfare la futura domanda di semiconduttori“, ha affermato Ajit Manocha, Presidente e CEO di SEMI. “I settori delle foundry, delle memorie e dell’energia saranno i principali motori del nuovo aumento record di capacità previsto entro il 2026.”

I produttori di chip che prevedono di aumentare la propria capacità produttiva nel periodo 2022 – 2026 per soddisfare la crescita della domanda includono GlobalFoundries, Hua Hong Semiconductor, Infineon, Intel, Kioxia, Micron, Samsung, SK Hynix, SMIC, STMicroelectronics, Texas Instruments, TSMC e UMC. Queste aziende stanno pianificando 82 nuove linee e strutture produttive che entreranno in funzione dal 2023 al 2026.

Prospettive regionali

SEMI prevede che la Cina, a causa delle restrizioni sull’esportazione di tecnologia statunitense, continuerà a concentrare gli investimenti sulle tecnologie mature da 300 mm, aumentando la sua quota globale dal 22% nel 2022 al 25% nel 2026, raggiungendo 2,4 milioni di wafer al mese.

La quota della capacità da 300 mm della Corea scenderà dal 25% al 23% dal 2022 al 2026, principalmente a causa della debole domanda nel mercato delle memorie. Taiwan è sulla buona strada per mantenere il terzo posto nonostante un leggero calo della quota dal 22% al 21% nello stesso periodo, mentre si prevede che anche la quota del Giappone di capacità da 300 mm diminuirà, dal 13% dello scorso anno al 12% nel 2026, in relazione alla concorrenza di altre regioni.

Alimentate dalla forte domanda nel segmento automobilistico e dagli investimenti del governo, si prevede che le Americhe e l’Europa e il Medio Oriente vedranno una crescita della quota di capacità fab di 300 mm dal 2022 al 2026. Si prevede che la quota globale delle Americhe aumenterà dall’8 al 9% entro il 2026, mentre si prevede che l’Europa e il Medio Oriente aumenteranno la propria quota di capacità dal 6% al 7%; infine si prevede che il sud-est asiatico manterrà la propria quota del 4% della capacità fab front-end da 300 mm durante lo stesso periodo.

Il “300mm Fab Outlook To 2026” di SEMI evidenzia una forte crescita per il settore analogico e quello energetico con una crescita della capacità pari ad un CAGR del 30%; seguono le fonderie con un CARG del 12% l’opto col 6 e le memorie col 4%.

L’ultimo aggiornamento “300mm Fab Outlook To 2026” pubblicato il 14 marzo 2023, elenca 366 strutture e linee produttive, 258 in funzione e 108 pianificate per il futuro.

Un campione del rapporto di SEMI può essere scaricato qui.

{kind=link}