Risultati finanziari inferiori alle attese degli analisti per Microchip Technology nel terzo trimestre dell’anno (Q2 2024 per l’azienda).

Spesso i mercati finanziari sono imperscrutabili. Alcuni giorni fa onsemi ha presentato una trimestrale in leggera crescita con i numeri che hanno centrato tutte le previsioni degli analisti ma con una guidance con qualche timore per l’ultima parte dell’anno. Ebbene, i mercati hanno punito il titolo con un calo di oltre il 20%. Al contrario, le quotazioni di Microchip sono cresciute di qualche punto percentuale pur in presenza di una debole trimestrale e con previsioni decisamente più pessimistiche per l’ultima parte dell’anno. Oltretutto, alcuni numeri di Microchip non hanno centrato le previsioni degli analisti.

Tutti i numeri

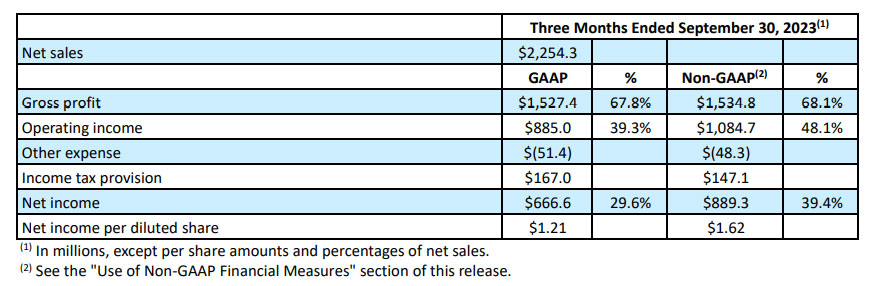

Nel trimestre che si è concluso al 30 settembre 2023, Microchip ha conseguito ricavi netti di 2,25 miliardi di dollari, in crescita dell’8,7% rispetto allo stesso periodo di un anno fa ma in calo sequenziale dell’1,5% non centrando, seppure di poco, le previsioni degli analisti.

Quello che continua a stupire, positivamente, è il margine lordo di alcune aziende del settore, tra cui Microchip. È questo, rispetto ad onsemi, quello che fa la differenza a favore di Microchip.

Nel trimestre il margine lordo GAAP è stato del 67,8%, quello operativo del 39,3% e quello netto del 29,6%, per un utile netto di 666,6 milioni. L’EPS, sempre GAAP, è stato di 1,21 dollari per azione in linea con le attese.

Il Consiglio di amministrazione di Microchip ha dichiarato un dividendo trimestrale record in contanti sulle sue azioni ordinarie di 43,9 centesimi per azione, in crescita del 33,8% rispetto al trimestre di un anno fa. Il dividendo trimestrale sarà pagabile il 6 dicembre 2023 agli azionisti registrati il 22 novembre 2023.

Nel trimestre, Microchip ha compensato gli azionisti con complessivi 562,5 milioni di dollari che sono stati erogati sotto forma di dividenti per 222.7 milioni e per altri 339,8 milioni sotto forma di riacquisto di azioni proprie.

Complessivamente, negli ultimi otto trimestri, Microchip ha effettuato riacquisti di azioni proprie per un valore di 1,852 milioni di dollari; nella terza parte del 2023, l’azienda ha in programma di impegnare altri 114,6 milioni di dollari a tale scopo.

Stato patrimoniale e flussi di cassa

Al 30 settembre 2023, liquidità e investimenti a breve termine ammontavano a 256,6 milioni di dollari rispetto a 271,2 milioni di dollari al 30 giugno 2023. Al termine del periodo il debito totale (parte a lungo termine più corrente) era di 6,08 miliardi di dollari rispetto a 6,03 miliardi al 30 giugno.

Nel Q2 2024 il flusso di cassa derivante dalle attività operative è stato di 616,2 milioni di dollari rispetto ai 993,2 milioni di dollari del trimestre precedente.

Il flusso di cassa disponibile è stato di 541,8 milioni di dollari rispetto agli 882,1 milioni di dollari del trimestre precedente.

Ricavi per tipologia e area geografica

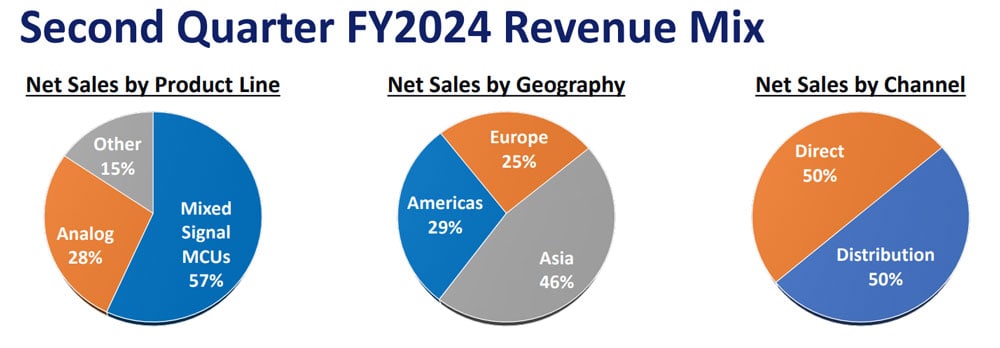

Le vendite di microcontrollori e dispositivi a segnale misto hanno rappresentato il 57% del totale, quelle di prodotti analogici il 28%, altri prodotti il 15%.

A livello geografico, i ricavi provenienti dalle Americhe, dall’Europa e dall’Asia hanno contribuito rispettivamente al 29%, 25% e 46% delle vendite nette.

I commenti

“In un contesto macroeconomico turbolento, abbiamo prodotto risultati fiscali nel secondo trimestre in linea con le nostre linee guida“, ha affermato Ganesh Moorthy, Presidente e Amministratore delegato di Microchip Technology. “I ricavi sono diminuiti sequenzialmente dell’1,5%, come in tutte le regioni del mondo la maggior parte dei mercati finali ha sperimentato diversi gradi di debolezza. Questo segna un punto di svolta per un triennio straordinario di crescita per Microchip. Durante questo periodo, abbiamo affrontato con successo le sfide della catena di fornitura e abbiamo investito oltre un miliardo di dollari per espandere la nostra capacità e incrementare i nostri investimenti in mercati e applicazioni a forte crescita, dimostrando il nostro preciso impegno nel fornire resilienza e innovazione di prodotto e nel perseguimento di risultati superiori alla media nella crescita lungo termine.”

Ganesh Moorthy ha aggiunto: “Man mano che i nostri clienti si adattano ai loro modelli di domanda in evoluzione, abbiamo continuato a soddisfare le richieste di pushout dei clienti, ove possibile. Abbiamo anche fatto notevoli progressi nel ridurre ulteriormente i tempi di consegna medi e abbiamo concluso il trimestre di settembre a circa 13 settimane. La riduzione dei tempi di consegna si traduce in un calo delle prenotazioni e in una ridotta visibilità a breve termine. Le azioni che stiamo intraprendendo per ridurre i tempi di consegna sono progettate per consentire a noi e ai nostri clienti di navigare in questo ambiente incerto con agilità ed efficacia.”

Moorthy ha concluso: “Dato il panorama economico più ampio caratterizzato dal rallentamento dell’attività economica e dalla crescente ambiguità del business, insieme alle nostre misure proattive per assistere i clienti nella gestione delle loro posizioni di inventario e arretrati, prevediamo che le vendite nette nell’ultimo trimestre dell’anno diminuiranno del 15÷20% su base sequenziale. Nonostante qualsiasi debolezza macroeconomica a breve termine, siamo fiduciosi che i semiconduttori rimangano il motore dell’innovazione per le applicazioni e i mercati che serviamo. La nostra attenzione alle soluzioni di sistema totali e ai principali megatrend del mercato sta alimentando un forte slancio di progettazione vincente che prevediamo che stimolerà una crescita a lungo termine superiore a quella del mercato.”

Outlook Q3 2024

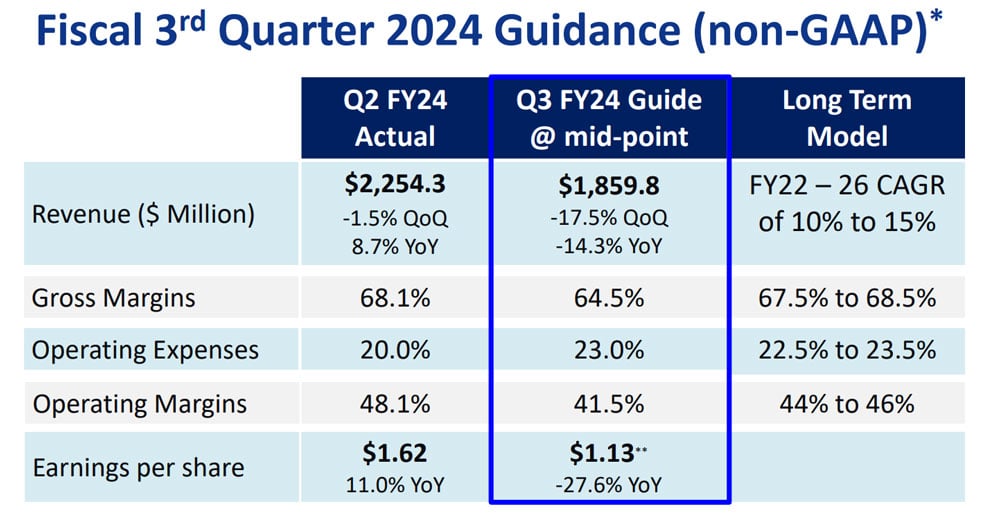

La crescita dei ricavi di Microchip Technology ha subito un rallentamento negli ultimi tre trimestri e il suo management prevede che la crescita diventi negativa nel prossimo trimestre.

La società prevede che le vendite nette saranno pari a 1,8÷1,916 miliardi di dollari per il terzo trimestre dell’anno fiscale 2024, suggerendo un calo tra il 15% e il 20% su base sequenziale e di oltre il 10% su base annua (nel Q3 2023 le vendite furono di 2,073 miliardi di dollari). Per il periodo, gli analisti avevano previsto vendite per 2,11 miliardi di dollari.

L’utile per azione (non-GAAP) dovrebbe essere di 1,13 dollari, in calo del 27,6% anno su anno.

Le spese in conto capitale per il terzo trimestre fiscale saranno comprese tra 50 e 70 milioni di dollari. Complessivamente il capex per l’intero anno fiscale 2024 è stimata tra 300 e 325 milioni di dollari.

Nonostante i numeri e le previsioni, il titolo ha guadagnato venerdì 3 novembre (sulla scia di un mercato euforico), il 3,85% chiudendo a quota 76,43 dollari per azione. Dall’inizio dell’anno il titolo ha guadagnato l’8,8%, una performance in linea con le altre aziende che operano nello stesso settore ma decisamente inferiore al guadagno del +36,43% dell’indice di riferimento PHLX Semiconductor spinto dagli enormi incrementi registrati da aziende che producono processori come NVIDA (+207%) o AMD (+73%).

. ){kind=link}