La capacità produttiva cinese di chip maturi è destinata a crescere del 60% in 3 anni e a raddoppiare in 5 anni, con un calo dei prezzi – già iniziato a fine 2023 – che potrebbe incidere significativamente sul business delle fonderie e delle IDM di Taiwan, Giappone, Europa e Stati Uniti.

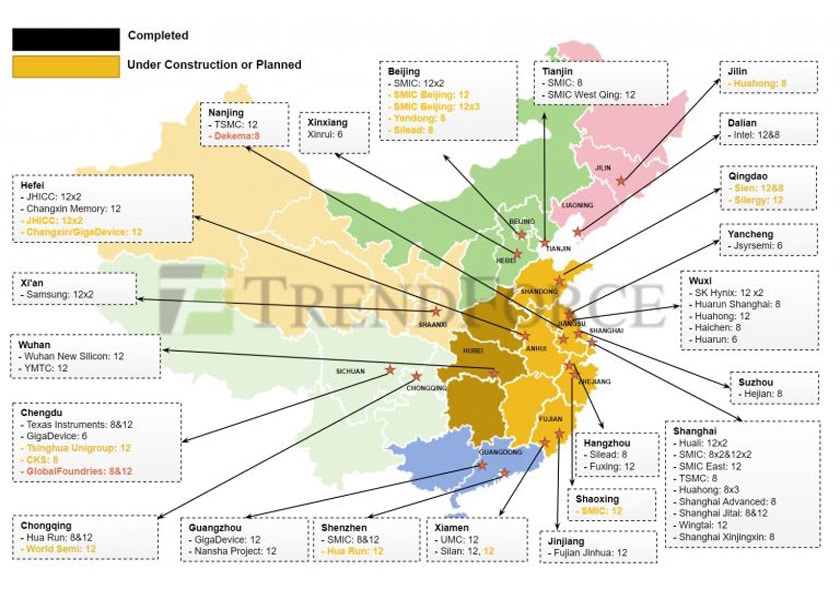

Secondo le statistiche di TrendForce, escludendo 7 fabbriche di wafer “dormienti”, la Cina ha attualmente 44 fabbriche di wafer, di cui 25 sono strutture da 12 pollici, 4 da 6 pollici e 15 fabbriche/linee di wafer da 8 pollici. Inoltre, ci sono 22 fabbriche di wafer in costruzione, di cui 15 da 12 pollici e 8 da 8 pollici.

Aziende come SMIC, Nexchip, CXMT e Silan prevedono di costruire entro la fine del 2024 altre 10 fabbriche di wafer, tra cui 9 fabbriche di wafer da 12 pollici e 1 fabbrica di wafer da 8 pollici, entro la fine del 2024, portando il totale a 32 fabbriche di wafer su larga scala, tutte focalizzate su processi maturi.

A conferma dell’enorme sforzo produttivo cinese, un rapporto di IJIWEI, una ricerca degli analisti di Barclays, indica che la capacità produttiva di chip della Cina dovrebbe più che raddoppiare entro i prossimi 5-7 anni, superando significativamente le aspettative del mercato. L’analisi di 48 produttori di chip con impianti di produzione in Cina suggerisce che il 60% della capacità aggiuntiva prevista potrebbe essere operativa entro i prossimi 3 anni.

Le aziende cinesi hanno accelerato enormemente anche l’approvvigionamento di attrezzature cruciali per la produzione di chip per sostenere tale espansione. Secondo un rapporto del South China Morning Post, il valore delle importazioni di apparecchiature litografiche dai Paesi Bassi, uno dei principali esportatori, è aumentato del 1050%.

Gli analisti di Barclays suggeriscono che la maggior parte della nuova capacità sarà utilizzata per produrre chip maturi (28 nm e oltre), in ritardo di almeno un decennio rispetto ai chip più avanzati, ma che sono idonei all’impiego nei settori consumer e automobilistico.

Sebbene questi impianti possano portare ad un eccesso di offerta sul mercato, Barclays ritiene che ci vorranno diversi anni, probabilmente non prima del 2026, perché ciò accada, a seconda della qualità e di eventuali nuove restrizioni commerciali.

In precedenza, TrendForce aveva pubblicato statistiche che prevedevano un rapporto globale tra processi maturi (>28 nm) e avanzati (<16 nm) di circa 7:3 dal 2023 al 2027. Con la capacità dei processi maturi della Cina che dovrebbe crescere dal 29% al 33% entro il 2027, guidata da politiche che promuovono la produzione locale, si prevede che giganti come SMIC e HuaHong Group guideranno la carica, causando potenzialmente un’ondata di processi maturi nel mercato globale e innescando una guerra dei prezzi.

TrendForce osserva anche che l’emergere delle capacità di processo mature della Cina, le tendenze di localizzazione per Driver IC, CIS/ISP e Power Discretes diventeranno più pronunciate, portando a rischi di abbandono dei clienti e pressioni sui prezzi per le fonderie di secondo e terzo livello con processi simili.

Le prime avvisaglie di un calo dei prezzi

La continua espansione della produzione delle fonderie di wafer cinesi per processi maturi è una situazione che preoccupa fortemente l’intera industria dei semiconduttori.

Di un possibile eccesso di offerta e di rischi di dumping riferisce in un recente articolo DigiTimes, confermando le previsioni di Chris Miller nel suo famoso libro “Chip War”.

La pressione sulla riduzione dei prezzi è già apparsa nel 2023 e continua ancora oggi, e a farne le spese per prime sono state diverse fonderie di wafer taiwanesi che si concentrano principalmente su processi maturi.

In effetti, alcune società di progettazione di circuiti integrati hanno ottenuto riduzioni di prezzo a partire dal quarto trimestre del 2023, che sono state particolarmente significative per i circuiti integrati per display (DDI) a causa della forte capacità produttiva cinese in questo settore. Altre, cospicue, riduzioni di prezzo sono state ottenute per gli ordini con consegna nel 2024.

Dal punto di vista di chi progetta circuiti integrati, il calo dei prezzi delle fonderie è una buona notizia, in considerazione della pressione sui prezzi di vendita che è sempre forte.

Ci si domanda, tuttavia, quali saranno le ripercussioni sul business delle fonderie giapponesi americane ed europee nei prossimi anni e, soprattutto, quali saranno le conseguenze sul business delle IDM come Texas Instruments, STMicroelectronics, Renesas: anche queste aziende dovranno abbandonare la produzione per convertirsi ad un modello fabless (ed affidarsi ai cinesi per la fabbricazione di chip)?

{kind=link}

ritengo che nessuno dei produttori occidentali debba diventare fabless, piuttosto dovremmo decidere di fare uscire la Cina dal WTI e mettere forti dazi sui prodotti cinesi per isolarli dai mercati internazionali. Siamo stufi di dovere dipendere da una nazione canaglia, unna dittatura militare comunista. La pandemia causata da loro e della quale hanno approfittato per inondarci di spazzatura non ci ha insegnato nulla? Dobbiamo ritornare ad avere il controllo totale su tutta la filiera produttiva di ogni cosa a fare muro contro la Cina che crea solo problemi e povertà a noi occidentali

Concordo pienamente. Semplificando molto: penso che ormai sia necessaria una presa di coscienza da parte della comunità occidentale sul fatto che i paesi di questa parte del mondo (Europa, Stati Uniti, Canada, Australia, Giappone, Taiwan, Corea, Israele, ecc.) hanno le risorse naturali, finanziarie, tecnologiche e umane per poter crescere socialmente ed economicamente senza dover “sporcarsi le mani” con quella parte del mondo governata da regimi autocratici, dittatoriali o, addirittura (siamo nel 2024 non nel medioevo!) teocratici. Quanti sono disposti ad accettare le nostre regole (persone e paesi) sono bene accetti e li accogliamo a braccia aperte, quanti, invece, ritengono che i loro regimi siano migliori, più giusti, ecc. ecc. che restino a casa loro e che commercino tra di loro. Con un bel muro fatto di divieti e controlli sugli scambi tra le due aree.

Il vero problema, purtroppo, sono le multinazionali (un tempo del petrolio e ora della tecnologia) che hanno dimensioni talmente grandi e hanno così tante risorse a disposizione da essere fuori dal controllo della politica e della volontà popolare. In pratica la politica delle nazioni la stanno facendo loro, direttamente o indirettamente.