La ripresa guidata dai processori per AI e dalle memorie, mentre i segmenti consumer, automotive e industriale evidenziano segnali di debolezza. In ripresa nel terzo trimestre anche le spese in conto capitale.

L’industria manifatturiera globale dei semiconduttori nel terzo trimestre del 2024 (Q3 2024) ha mostrato un forte slancio con tutti gli indicatori chiave del settore che hanno registrato aumenti positivi trimestre su trimestre (QoQ) per la prima volta in due anni. Lo riferisce oggi SEMI nel suo Semiconductor Manufacturing Monitor (SMM) Report in collaborazione con TechInsights relativo al Q3 2024. La crescita è alimentata da fattori stagionali e dalla forte domanda di investimenti nei data center AI; segmenti consumer, automotive e industriale stanno invece sperimentando un ritmo di ripresa più lento. SEMI prevede che il trend di crescita continuerà nel quarto trimestre del 2024.

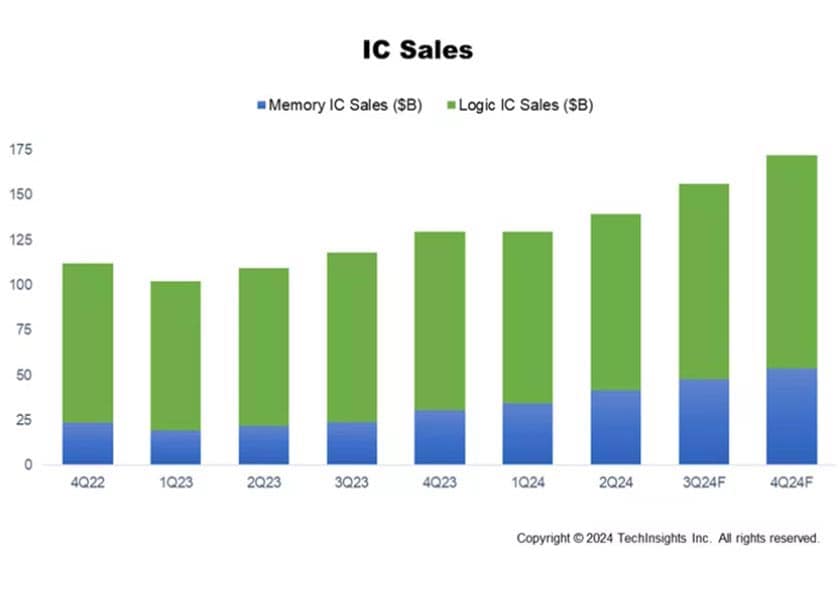

Dopo il calo nella prima metà del 2024, le vendite di elettronica sono rimbalzate nel terzo trimestre del 2024, crescendo dell’8% su base trimestrale, con un aumento previsto del 20% QoQ nel quarto trimestre del 2024. Anche le vendite di circuiti integrati sono aumentate del 12% su base sequenziale nel terzo trimestre del 2024 e si prevede che cresceranno di un altro 10% nel quarto trimestre del 2024. Nel complesso, si prevede che le vendite di circuiti integrati aumenteranno di oltre il 20% nel 2024, trainate principalmente dai prodotti di memoria grazie al miglioramento dei prezzi in generale e alla forte domanda di chip di memoria per data center.

Analogamente alle vendite di elettronica, le spese in conto capitale per semiconduttori (CapEx) sono diminuite nella prima metà del 2024, ma la tendenza sta diventando positiva a partire dal terzo trimestre del 2024.

Il CapEx correlato ai chip di memoria sta crescendo del 34% su base sequenziale e del 67% su base annua (YoY) nel terzo trimestre del 2024, riflettendo un forte miglioramento nel mercato dei circuiti integrati di memoria rispetto allo stesso periodo dell’anno scorso. Nel quarto trimestre del 2024, si prevede che il CapEx totale aumenterà del 27% rispetto ai livelli del terzo trimestre del 2024 e del 31% su base annua, con il CapEx correlato ai chip di memoria che guiderà questa crescita al 39% su base annua.

Il segmento delle apparecchiature per semiconduttori rimane forte e sta ottenendo risultati migliori di quanto previsto in precedenza grazie ai forti investimenti cinesi e a una maggiore spesa per le memorie ad elevata larghezza di banda nonché per il packaging avanzato. La spesa per le apparecchiature per la fabbricazione di wafer (WFE) è aumentata del 15% anno su anno e dell’11% su base sequenziale nel terzo trimestre del 2024.

Gli investimenti della Cina continuano a svolgere un ruolo significativo nel mercato WFE. Inoltre, sia i segmenti Test che Assembly&Packaging hanno registrato impressionanti incrementi anno su anno rispettivamente del 40% e del 31% nel terzo trimestre del 2024 e si prevede che questa crescita continuerà per il resto dell’anno.

Nel terzo trimestre del 2024, la capacità installata di wafer fab ha raggiunto i 41,4 milioni di wafer al trimestre (in wafer 300mm/equivalenti) e si prevede che aumenterà dell’1,6% nel quarto trimestre del 2024. La capacità correlata a Foundry e Logic continua a mostrare incrementi più forti, crescendo del 2,0% nel terzo trimestre del 2024 e si prevede che aumenterà del 2,2% nel quarto trimestre del 2024, guidata dall’espansione della capacità per i nodi avanzati e maturi.

La capacità relativa alle memorie è aumentata dello 0,6% nel terzo trimestre del 2024 e si prevede che manterrà lo stesso ritmo di crescita nel quarto trimestre del 2024. Questa crescita è guidata dalla forte domanda di sistemi di memoria ad elevata larghezza di banda (HBM), ma è parzialmente compensata dalle transizioni dei nodi di processo.

“Il segmento dei beni strumentali per semiconduttori continua a mostrare uno slancio di crescita, rafforzato quest’anno da forti investimenti dalla Cina e da una maggiore spesa in tecnologie avanzate“, ha affermato Clark Tseng, Senior Director of Market Intelligence presso SEMI. “Inoltre, la continua espansione della capacità di fabbricazione, in particolare nei segmenti fonderia e logica, sottolinea l’impegno del settore nel soddisfare la crescente domanda di tecnologie avanzate per semiconduttori”.

“Il 2024 ha mostrato due lati all’interno del settore dei semiconduttori”, ha affermato Boris Metodiev, direttore dell’analisi di mercato presso TechInsights. “Mentre i mercati dei beni di consumo, dell’automotive e dell’industria hanno lottato, l’intelligenza artificiale ha prosperato, aumentando i prezzi di vendita medi nei prodotti di memoria e logica. Con la diminuzione dei tassi di interesse verso il 2025, si prevede che il sentiment dei consumatori migliorerà, incoraggiando acquisti più consistenti e supportando sia i mercati dei beni di consumo che quelli dell’automotive”.

{kind=link}