Trend Force, società di consulenza e ricerche di mercato, prevede che il prezzo medio delle memorie NAND Flash subirà un ulteriore calo del 10-15% nel primo trimestre 2023 rispetto al trimestre precedente.

La riduzione della produzione, messa in atto da tutti i produttori, incomincia a farsi sentire sul prezzo medio dei chip di memoria NAND Flash, prezzo che continuerà la sua discesa nel primo trimestre 2023 ma in maniera non così forte come mei periodi precedenti, attestandosi sul 10-15%.

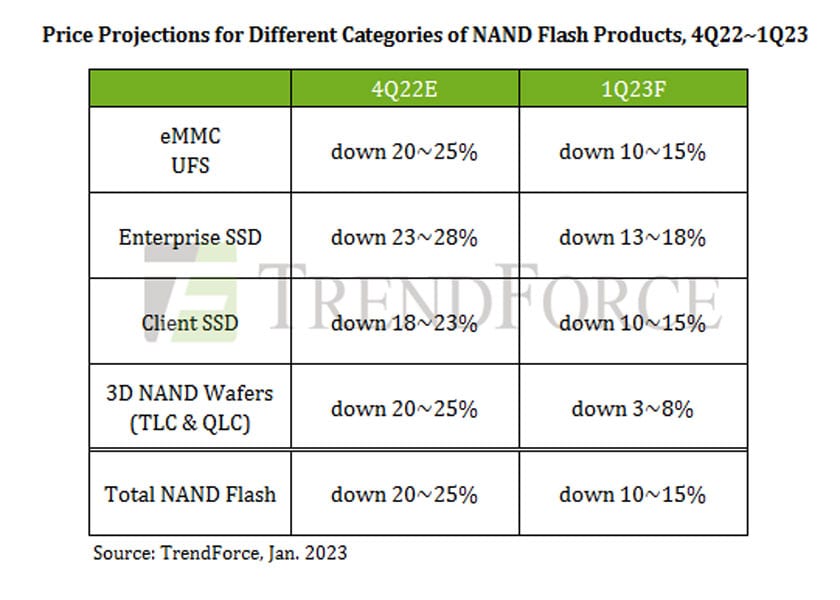

Per quanto riguarda le differenti categorie di NAND Flash, i chip di memoria sono già a livello di costo per cui i prezzi caleranno di di poco, mentre i prezzi delle SSD aziendali subiranno il calo più netto rispetto ad altri tipi di prodotti NAND Flash perché rappresentano una delle principali voci di costo di magazzino e offrono ancora un margine di profitto relativamente elevato.

I fornitori di NAND Flash hanno tagliato in modo aggressivo la produzione perché, tra le memorie, il crollo del mercato NAND Flash è stato ilpiù forte durante il secondo semestre 2022. Inoltre, rispetto alla DRAM, le NAND Flash ha una maggiore elasticità della domanda rispetto al prezzo. Pertanto, è presumibile che il crollo dei prezzi finirà prima per le NAND Flash che per le DRAM.

Per quanto riguarda il segmento SSD client, i produttori di PC e laptop hanno mantenuto un atteggiamento prudente negli acquisti a causa di una domanda che rimarrà debole per tutto il 2023. Anche la domanda di un maggiore quantitativo di bit per SSD client rallenterà ulteriormente; non si prevede quindi che l’effetto dei tagli alla produzione darà rapidamente un effetto positivo su questi prodotti. Pertanto, l’offerta continuerà a superare la domanda di SSD client. Per quanto riguarda lo sviluppo del prodotto, i prodotti mainstream nel segmento SSD client durante il 2023 avranno ancora una capacità di 512 GB e saranno basati sulla tecnologia 176L 3D NAND. Passando all’architettura delle celle, i prodotti QLC hanno subito alcuni miglioramenti nelle prestazioni. Tuttavia, ciò ha anche l’effetto di esacerbare il calo dei prezzi degli SSD da 512 GB. Andando avanti, i prezzi degli SSD client nel complesso continueranno a diminuire poiché sempre più fornitori offriranno prodotti QLC di livello superiore. D’altra parte, TrendForce ha osservato che alcuni fornitori che hanno avviato tagli alla produzione sono in grado di mantenere fermi i prezzi degli SSD dei clienti. Pertanto, il calo su base trimestrale dei prezzi degli SSD client si ridurrà a circa il 10~15% nel primo trimestre 2023.

Nel segmento degli SSD aziendali, gli acquirenti hanno ripetutamente ridotti i loro ordini nel 4Q22 perché le spedizioni di server sono diminuite. Inoltre, la costruzione di data center in Cina è rallentata notevolmente nel 2022 a causa delle interferenze causate dalle epidemie locali di COVID-19 e dalle politiche governative. Di conseguenza, la domanda cinese di SSD aziendali nel 2022 è stata più debole rispetto al 2021. Per alleviare il problema dell’eccesso di scorte, i fornitori hanno fatto maggiori concessioni sui prezzi per i contratti SSD aziendali nel 4Q22 in cambio di maggiori quantità di approvvigionamento da parte degli acquirenti nordamericani. Tuttavia, questa mossa ha eliminato una parte della domanda di competenza del 1Q23. portato via una parte della domanda riservata al 1° trimestre 23. C’è anche una feroce concorrenza sui prezzi tra i fornitori che cercano di acquisire più quote di mercato. Per tutti questi motivi. gli SSD aziendali subiranno il calo di prezzo più marcato tra i prodotti NAND Flash nel primo trimestre del 2023, con un calo su base trimestrale pari a circa il 13~18%.

Guardando al segmento eMMC, le principali fonti di domanda sono Chromebook, TV e i dispositivi di rete. Attualmente, queste applicazioni non forniscono una crescita sufficiente per sostenere i prezzi. In considerazione del livello di magazzino ancora molto alto di questi prodotti, i fornitori NAND Flash sono disposti a tagliare i prezzi fintanto che c’è ancora spazio per il profitto. TrendForce sottolinea inoltre che alcune case di moduli stanno sottoquotando i prezzi di eMMC in Cina con prodotti realizzati con wafer a basso costo. Questo tipo di concorrenza sta esercitando una certa pressione anche sui fornitori di NAND Flash. D’altra parte, i prezzi delle soluzioni eMMC a bassa capacità sono vicini al livello dei costi, quindi non c’è molto spazio per ulteriori cali. In futuro, la pressione al ribasso sui prezzi si concentrerà su soluzioni con capacità pari o superiore a 64 GB.

Passando al segmento UFS, la domanda di smartphone è ancora in calo quindi la maggior parte dei marchi di smartphone intende mantenere i propri acquisti di soluzioni UFS per l’intero 2023 intorno allo stesso importo del 2022. Pertanto, le prospettive della domanda di questo segmento per il 2023 è poco brillante. Guardando al futuro, i fornitori di NAND Flash continueranno a promuovere vigorosamente le soluzioni UFS poiché il costante aumento del contenuto medio NAND Flash degli smartphone ha contribuito in modo significativo al consumo di bit dell’intero mercato NAND Flash. In particolare, i fornitori sperano che vi sia un incentivo di prezzo sufficiente per incoraggiare i marchi di smartphone cinesi ad aggiornare la capacità di archiviazione dei loro dispositivi. TrendForce ha osservato che il numero di modelli di smartphone con una capacità di archiviazione di 256 GB è aumentato, ma questi appartengono principalmente ai segmenti di fascia alta e di punta. Questa tendenza diventerà probabilmente più evidente in seguito, quando i marchi di smartphone lanceranno nuovi dispositivi nel secondo semetre dell’anno. In generale, il segmento UFS rimarrà in eccesso di offerta durante il 1Q23. TrendForce prevede che i prezzi delle soluzioni UFS scenderanno del 10~15% QoQ per 1Q23.

Infine, nel segmento dei chip NAND Flash, le case dei moduli mostrano attualmente un debole slancio nell’approvvigionamento. Allo stesso tempo, le vendite di SSD e schede di memoria al dettaglio sono diminuite. L’effetto dei tagli alla produzione dei fornitori dovrebbe diventare più evidente nel 1° trimestre 23, ma la forte pressione sulle scorte manterrà bassi i prezzi dei wafer nel breve periodo. D’altra parte, i prezzi sono ora al livello del costo per i chip con densità mainstream. I fornitori di NAND Flash stanno anche vendendo in perdita per alcune grandi transazioni. In futuro, i fornitori saranno più riluttanti ad accettare accordi che comportino una perdita poiché la dinamica complessiva della domanda e dell’offerta tornerà gradualmente in equilibrio. TrendForce prevede che i prezzi contrattuali dei chip NAND Flash scenderanno di circa il 3~8% su base trimestrale nel primo trimestre 2023.

{kind=link}