AMERICA & GLOBAL

Settimana caratterizzata dai timori che la ripresa economica e le misure di stimolo fiscale producano un forte aumento dell’inflazione.

Timori che si sono trasformati in perdite generalizzate per tutti gli indici, per i titoli tecnologici e per quelli dell’industria dei semiconduttori.

Ad aprile i prezzi al consumo negli Stati Uniti sono aumentati al livello più alto da oltre un decennio, facendo seguito all’incremento dei prezzi alla produzione in Cina, con l’indice relativo che è cresciuto del 4,4% su base annua, il massimo dal 2017.

I prezzi al consumo ad aprile sono aumentati negli Stati Uniti del 4,2% su base annua, il più alto incremento mensile da 2008.

Questi dati confermano l’aumento dei prezzi delle materie prime in atto da mesi, dai materiali ferrosi al rame, dai prodotti agricoli ai materiali da costruzione; per quanto riguarda i prezzi al consumo, sono aumentati gli alimentari, i pasti al ristorante, i biglietti aerei, il carburante e tanti altri prodotti.

Questi dati sono oggetto di analisi da parte degli economisti, per comprendere se ci troviamo di fronte ad un aumento strutturale o ad un incremento temporaneo, dovuto ai troppi mesi di prezzi compressi a causa della pandemia.

Durante la prima parte della settimana sono prevalsi i timori di quanti ritengono che i prezzi cresceranno anche nei prossimi mesi, provocando un brusco calo delle quotazioni; giovedì, e soprattutto venerdì, i mercati si sono rasserenati e le azioni hanno recuperato gran parte delle posizioni perse.

Tra i più penalizzati, i titoli tecnologici e quelli dell’industria dei semiconduttori, in particolare quelli cresciuti di più negli ultimi mesi e quelli delle società con un P/E elevato.

Sul fronte del lavoro, continuano a calare le nuove richieste di sussidi di disoccupazione, scese la scorsa settimana a 473 mila unità, segno che la ripresa economica si fa, settimana dopo settimana, sempre più vigorosa. Casomai il vero problema è la domanda di lavoro che sembra crollata ai minimi: molte persone trovano più conveniente vivere con i sussidi statali piuttosto che accettare un nuovo lavoro. Le attuali offerte di lavoro, che non trovano risposta, solo salite a 8,1 milioni di unità, costringendo le aziende ad aumentare i salari e ad offrire dei bonus ai nuovi assunti.

E c’è anche chi afferma che questa sia una strategia da parte del governo per fare aumentare i salari più bassi.

Per quanto riguarda gli altri indicatori economici, dal mercato valutario a quello obbligazionario, dal prezzo dell’oro a quello del petrolio, la settimana è stata caratterizzata da una sostanziale stabilità.

Grazie al forte recupero di venerdì, il Dow Jones limita le perdite settimanali a -1,14% e chiude a 34.384 punti, con un guadagno dall’inizio dell’anno del +12,34%. L’S&P 500 perde in settimana l’1,39% a 4.173 punti con un ytd dell’11,12%; più consistente la perdita del Nasdaq Composite che arretra del 2,34% a quota 13.429 punti, con un guadagno da inizio anno di appena il 4,2%.

Pesanti le perdite in settimana per Tesla che arretra del 12,29% a quota 589,74 dollari per azione, in calo del 16,43% da inizio anno; forti anche le perdite di Twitter che arretra del 3,83% in settimana e del 4,47% da inizio anno.

Tutti in calo anche gli altri tecnologici e le piattaforme digitali da Alphabet (-3,13% con ytd +30,00%) a Microsoft (-1,71% con ytd +11,57%), da Apple (-2,12% con ytd -3,95%) a Facebook (-0,98% con ytd +15,66%), da Amazon (-2,09% con ytd -1,04%) a Netflix (-2,08% con ytd -8,76%).

Ancora più pesante il bilancio settimanale per l’industria dei semiconduttori il cui indice, il PHLX Semiconductor (SOX) perde il 4,19% a quota 2.981 punti; il guadagno dall’inizio dell’anno si riduce così al +6,65%.

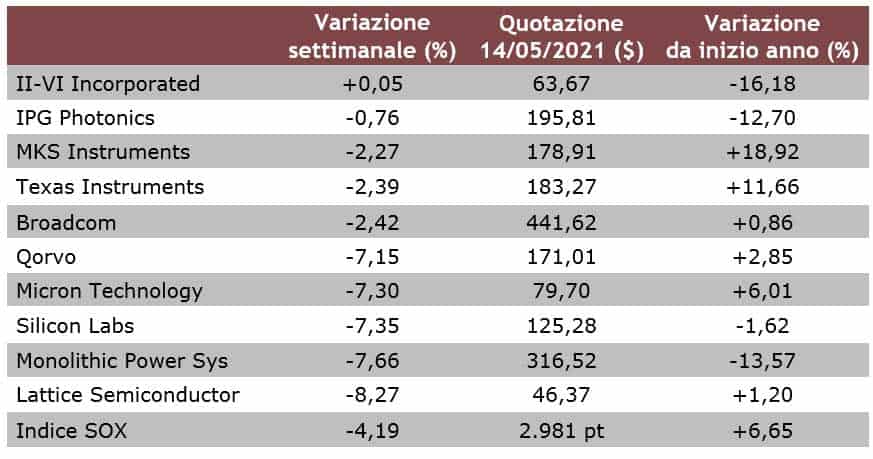

Come di consueto, questo report settimanale mette in evidenza i 5 titoli che hanno guadagnato di più in settimana (anche se in questo caso sarebbe più corretto dire che si tratta dei titoli che hanno perso di meno) e i 5 che hanno perso di più. Precisiamo che questa tabella comprende solo i titoli compresi nel paniere SOX, che non comprende né tutti i titoli americani, né – soprattutto – gran parte dei titoli globali, in particolare di quelli giapponesi. Attualmente questo paniere contiene solamente tre titoli stranieri: TSMC, ASML e NXP Semiconductors.

Da segnalare, tra i titoli più in vista in settimana, Texas Instruments e Broadcom che perdono rispettivamente il 2,39% e il 2,42%, quotazioni più che buone visto l’andamento generale.

Pesante la perdita del produttore di memorie Micron che in soli 5 giorni perde il 7,30%, con un guadagno che da inizio anno si riduce al +6,01%.

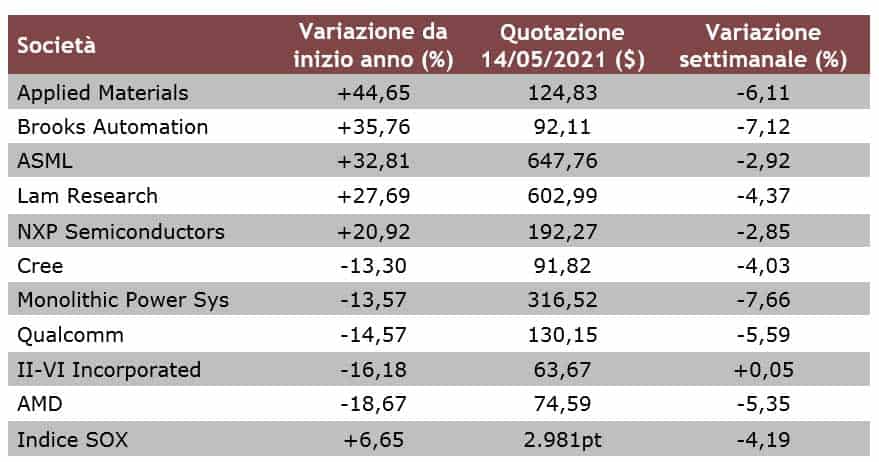

Se, invece, diamo un’occhiata alla tabella dei titoli con le migliori e peggiori performance da inizio anno, notiamo come la classifica sia simile a quella della settimana scorsa ma con i guadagni che si sono ridotti sensibilmente; da segnalare l’entrata in classifica di NXP Semiconductors che guadagna dall’inizio dell’anno il 20,92% e che in settimana ha perso appena, si fa per dire, il 2,85%.

In fondo alla classifica troviamo sempre Qualcomm e AMD che hanno aggiunto questa settimana oltre 5 punti alle rispettive perdite da inizio anno.

ASIA

Grazie anche ai forti guadagni di venerdì, Le borse della Cina continentale sono le uniche che in settimana sono andate controcorrente mettendo a segno incrementi di oltre i due punti percentuali.

L’indice Shanghai Composite guadagna il 2,09%, lo Shenzhen Composite il 2,42%, per una performance da inizio anno, rispettivamente, del +0,50% e del -1,52%.

Perde il 2,04% l’Hang Seng di Hong Kong a quota 28.027 punti, per un guadagno nel 2021 che scende al +1,88%.

Tra i tecnologici del listino, Alibaba Group perde il 6,90% (ytd -12,00%) a causa della trimestrale in perdita, affossata dalla pesante multa inflitta alla società dalle autorità cinesi. In calo anche SMIC (-1,86%, ytd +7,47%), Tencent (-2,83%, ytd +4,48%) e Baidu (-5,1%), mentre Xiaomi guadagna il +2,18% (ytd -22,14%). Quest’ultima società ha recentemente vinto una serie di cause nei tribunali americani per annullare le restrizioni imposte dal Dipartimento del commercio USA nei suoi confronti, dopo le accuse di vicinanza con l’apparato militare cinese.

A Seoul limita i danni l’indice coreano KOSPI che chiude la settimana con una perdita dell’1,37% (ytd +9,74%); arretra del 2,20% (ytd –1,11%) anche Samsung mentre crolla, così come era successo a Micron, il campione coreano delle memorie SK hynix che perde l’8,49%, annullando tutti i guadagni da inizio anno.

Ancora peggio è andata all’indice Taiex della borsa di Taipei che perde l’8,43%, per una performance da inizio anno che scende al +7,43%; dello stesso tenore, se non peggio, le quotazioni delle principali aziende dei semiconduttori con TSMC che arretra del 7,01% (ytd + 5,09%), UMC che perde l’11,30% (ytd + 1,54%) e MediaTek che arretra del 15,57%, con una performance da inizio anno del +19,81%. Queste quotazioni non corrispondono né al valore intrinseco delle società così come si ricava dai bilanci aziendali, né alle prospettive future: il mercato dei semiconduttori è in forte espansione e queste società sono leader mondiali nei loro ambiti. Sicuramente hanno pesato alcuni aspetti tecnico-finanziari così come alcuni timori di ordine geopolitico: qualcuno ha osservato in settimana che una invasione da parte della Cina, sempre più minacciosa nei confronti di Taiwan, renderebbe carta straccia il valore di questi investimenti.

In forte calo anche la borsa di Tokyo che in settimana ha perso il 4,34% a quota 28.084 punti, con una performance da inizio anno del +2,33%.

Più che dai dati sull’inflazione, la borsa di Tokyo è stata influenzata dalle notizie riguardanti la diffusione della pandemia nel paese.

In settimana il governo ha dichiarato l’emergenza COVID-19 per le prefetture di Hokkaido, Okayama e Hiroshima, a partire da domenica e fino al 31 maggio; questa decisione porta a 9 il numero totale di prefetture in stato di emergenza, comprese Tokyo e la grande regione di Osaka.

Il Giappone ha ora un totale di 19 prefetture in stato di emergenza o quasi-emergenza; queste prefetture rappresentano circa il 70% del prodotto interno lordo e della popolazione del paese, e le decisioni prese in settimana hanno aumentato le preoccupazioni sui danni all’economia.

In profondo rosso il bilancio settimanale delle aziende dell’industria dei semiconduttori: Renesas perde il 4,52% (ytd +9,73%), Rohm arretra del 6,69% (ytd -0,90%), Advantest crolla dell’11,15% (ytd +18,50%), Murata perde il 5,29% (ytd -11,27%) e Tokyo Electron arretra del 7,10% (ytd + 20,86%).

EUROPA

L’ondata di vendite che ha investito la borsa americana e molte piazze asiatiche, ha risparmiato l’Europa i cui investitori non credono in un imminente aumento del costo del denaro e in una imminente fine degli aiuti di Stato.

A tutto ciò va aggiunto il clima di ottimismo per una pandemia in calo e per la riapertura di molte attività economiche.

Per tutti questi motivi l’indice STOXX Europe 600 perde in settimana appena lo 0,53% (ytd +10,57%) mentre l’FTSE MIB guadagna lo 0,63% a quota 24.766 punti, portando la performance da inizio anno al +11,39%.

Arretrano in ogni caso anche in Europa i titoli dei semiconduttori, anche se non in maniera così pesante come nel resto del resto del mondo.

Il titolo peggiore è STMicroelectronics che perde il 5,70% (ytd -3,65%) a quota 29,18 euro; la tedesca Infineon Technologies arretra del 2,71% (ytd +0,70%) a quota 31,62 euro per azione.

In rosso anche ASML (-2,92%, ytd +32,81%), NXP Semiconductors (-2,85%, ytd +20,92%) e ams (-3,96%, ytd -9,37%).

PRODOTTI

Per quanto riguarda i nuovi prodotti, STMicroelectronics ha rilasciato in settimana il primo progetto di riferimento per i suoi dispositivi di potenza MasterGaN, dispositivi altamente integrati in grado di aumentare la densità di potenza, migliorare l’efficienza energetica, semplificare i progetti e ridurre i tempi necessari allo sviluppo.

Il progetto di riferimento EVLMG1-250WLLC è un convertitore risonante da 250 W che utilizza una scheda di 100 mm x 60 mm con un’altezza massima di 35 mm. È dotato di un elemento MasterGaN1 che integra un gate driver STDRIVE a mezzo ponte collegato in modo ottimale a due transistor GaN normalmente spenti da 650 V, resistenza di ON di 150 mOhm e corrente nominale massima di 10 A. Gli ingressi logici sono compatibili con segnali da 3,3V a 15V.

MasterGaN1 è adatto per topologie soft-switching ad alta efficienza inclusi convertitori risonanti, convertitori active clamp flyback o forward e PFC (correzione del fattore di potenza) totem-pole senza ponte in alimentatori AC/DC, convertitori DC/DC, e inverter DC/AC fino a 400 W.

La famiglia MasterGaN di ST comprende prodotti half-bridge integrati compatibili pin-to-pin, comprese configurazioni simmetriche e asimmetriche, alloggiate in un contenitore GQFN a basso profilo da 9 mm x 9 mm. I package hanno una distanza di dispersione di oltre 2 mm tra i pad ad alta e bassa tensione, consentendo tensioni di lavoro fino a 650V. I moduli MasterGaN sono disponibili in varie potenze nominali, consentendo agli ingegneri di ridimensionare i propri progetti con modifiche hardware minime. Ulteriori informazioni sono disponibili al seguente link.

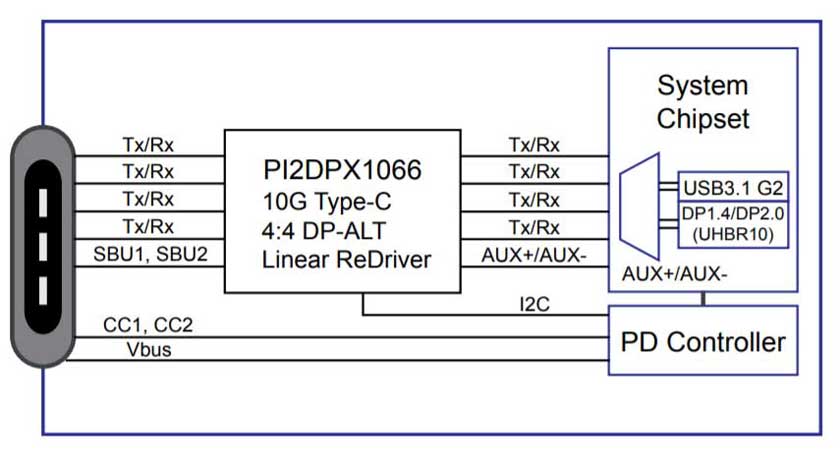

Da parte sua Diodes Incorporated ha rafforzato la sua posizione di mercato nel settore dei circuiti integrati ReDriver lineari con l’introduzione dei dispositivi PI2DPX1066 da 1.8V, PI2DPX1217 e PI2DPX1263.

Adatti per una vasta gamma di applicazioni tra cui notebook e PC desktop, smartphone, tablet, docking station, console di gioco, monitor e apparecchiature di realtà virtuale, queste IC utilizzano una tensione di alimentazione più bassa e assorbono meno energia rispetto ai prodotti concorrenti. Questi prodotti rispondono alle crescenti esigenze nei settori dell’elettronica di consumo, dei computer e delle comunicazioni per i driver USB Type-C e DisplayPort 2.0 (DP2.0).

Compito dei reDriver è quello di rigenerare i segnali per aumentare la qualità dei dati nelle interfacce ad alta velocità. Utilizzando l’equalizzazione, la pre-enfasi e altre tecnologie, un Redriver può regolare e correggere le perdite del canale di trasmissione ripristinare l’integrità del segnale.

PI2DPX1066 e PI2DPX1217 sono convertitori di frequenza in configurazione 4-to-4 channel con tensione nominale di 1,8 V per l’implementazione USB di tipo C e possono supportare velocità di trasmissione dati di 10 Gbps per canale. Entrambi i dispositivi offrono 4 diverse modalità di funzionamento: SuperSpeed USB 10Gbps, SuperSpeed USB 20Gbps, SuperSpeed USB 10Gbps/2-lane DP1.4/DP2.0 (UHBR10), e 4-lane DP1.4/DP2.0 (UHBR10). La configurazione dei nuovi ReDriver USB Type-C viene eseguita tramite le rispettive interfacce I2C. È possibile scegliere tra 16 diverse impostazioni dell’equalizzatore e 4 diverse impostazioni di guadagno. Il funzionamento di questi dispositivi è indipendente dal protocollo, sono trasparenti e presentano una latenza di 300 ps; queste caratteristiche garantiscono parametri di linearità leader nel settore dei ReDriver lineari. Il PI2DPX1066 si avvia in modalità di sicurezza ad alta impedenza nelle applicazioni per PC notebook, mentre il PI2DPX1217 torna a uno stato di bypass USB predefinito all’accensione, come necessario nelle applicazioni per smartphone.

Dotato anche di una tensione nominale di alimentazione di 1,8 V, il PI2DPX1263 è un ReDriver lineare a 4 canali per l’uso in sistemi basati su DP2.0 e DP1.4. Come i PI2DPX1066 e PI2DPX1217, ha una velocità dati massima di 10 Gbps. Le modalità di trasmissione DisplayPort supportate includono UHBR10 (DP2.0 10Gbps), HBR3 (DP1.4 8.1Gbps), HBR2 (DP1.2 5.4Gbps), HBR (DP1.1 2.7Gbps) e RBR (DP1.0 1.62Gbps). L’interfaccia I2C consente la regolazione dell’equalizzatore e del guadagno, in modo che la perdita di canale possa essere compensata e il jitter ISI eliminato, mantenendo i massimi livelli di integrità del segnale.

PI2DPX1066, PI2DPX1217 e PI2DPX1263 sono offerti in un package TQFN 32 pin a basso profilo da 2,85mm x 4,5 mm x 0,35 mm. I dispositivi hanno un costo unitario di 1,45 USD per ordini di 5000 unità.

Intel ha lanciato in settimana la serie H di processori mobili Intel Core di undicesima generazione (nome in codice “Tiger Lake-H”) guidati dall’ammiraglia Intel Core i9-11980HK con velocità fino a 5 GHz.

I processori di questa serie utilizzano la tecnologia di processo SuperFin a 10 nanometri, presentano fino a 8 core e 16 thread, con prestazioni turbo single e dual-core fino a 5,0 GHz. Inoltre, l’unità di elaborazione centrale (CPU) può accedere direttamente alla memoria GDDR6 ad alta velocità collegata alla scheda grafica, consentendo ai giocatori di sperimentare frame-rate più elevati con latenza inferiore e caricare trame di grandi dimensioni più velocemente. Il processore mobile offre 2,5 volte la larghezza di banda PCIe totale alla CPU rispetto ai processori della serie H di decima generazione e tre volte la larghezza di banda PCIe totale rispetto ad altri processori del settore.

I processori mobili Intel Core di 11^ generazione serie H consentono agli utenti professionali di eseguire le attività più velocemente, da qualsiasi luogo, grazie alle performance di connettività.

In contemporanea sono stati presentati anche i nuovi processori di classe business Intel vPro serie H e i processori mobili Intel Xeon serie W-11000. Questi prodotti offrono prestazioni avanzate nonché potenti esperienze di elaborazione per utenti professionali come ingegneri, data scientist, creatori di contenuti e analisti finanziari che devono affrontare applicazioni multi-thread e ad alte prestazioni dalla propria scrivania o in viaggio.

Intel ha spedito in questi giorni oltre un milione di processori della serie H di undicesima generazione che alimenteranno più di 80 design di laptop nei segmenti consumer, commerciale e workstation.

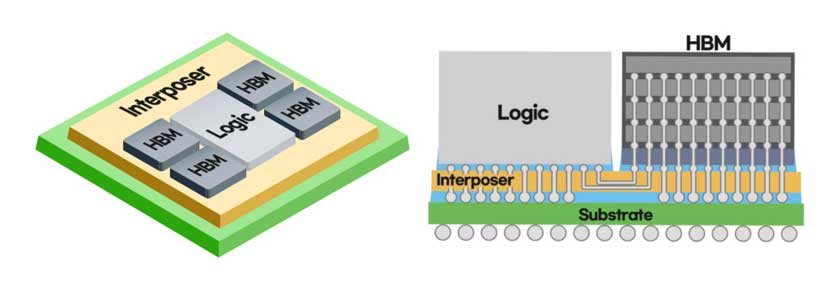

Da parte sua, Samsung Electronics ha annunciato la disponibilità della sua tecnologia di packaging 2.5D di nuova generazione Interposer-Cube4 (I-Cube4).

I-Cube di Samsung è una tecnologia di integrazione eterogenea che posiziona orizzontalmente una o più unità logiche (CPU, GPU, ecc.) e più unità di memoria HBM (High Bandwidth Memory) sopra un sottile strato di silicio, facendo funzionare il tutto come un singolo processore dotato di memoria.

Il nuovo progetto I-Cube4 di Samsung, che incorpora quattro HBM e un processore, è stato sviluppato a marzo come successore di I-Cube2. Studiato per applicazioni high-performance computing (HPC), intelligenza artificiale, 5G, cloud e data-center, I-Cube4 consente di migliorare la velocità e l’efficienza energetica rispetto agli stessi elementi separati.

L’aumento della superficie dell’Interposer dovuto al maggiore numero e alla complessità degli elementi posizionati sul sottilissimo supporto di silicio (di circa 100 µm di spessore), pone nuove sfide tecnologiche riguardanti la resistenza meccanica e la risposta alle variazioni termiche. Grazie alla sua esperienza nel campo dei semiconduttori, Samsung è riuscita a controllare la deformazione termica e la resistenza meccanica con modifiche al materiale e allo spessore del supporto, riuscendo così a commercializzare la soluzione I-Cube4.

Inoltre, Samsung ha sviluppato una soluzione di pre-screening durante le fasi della produzione, scartando gli eventuali elementi difettosi durante la fabbricazione; questo approccio offre ulteriori vantaggi come una riduzione del numero delle fasi del processo, che si traduce in risparmi sui costi e sui tempi di produzione.

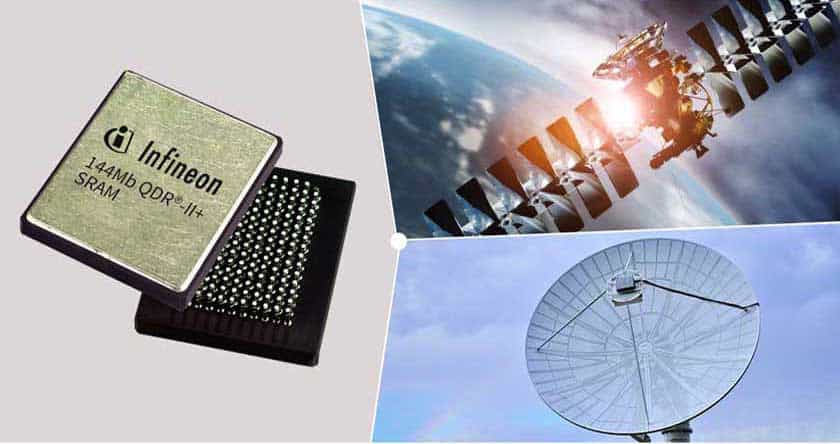

Infineon Technologies ha lanciato la nuova SRAM Quad Data Rate II+ (QDR-II+) a 144 Mb di nuova generazione certificata DLA Qualified Manufacturers List Class V (QML-V).

QML-V è la più alta certificazione di qualità e affidabilità per circuiti integrati per impiego aerospaziale. Questa SRAM QDR-II+ da 144 Mb resistente alle radiazioni (rad hard) è una memoria cache esterna ad alta velocità ideale per radar, elaborazione dati di bordo e applicazioni di rete in ambito spaziale.

Nell’ultimo decennio, l’industria aerospaziale ha subito un cambio di paradigma, passando dall’elaborazione dei dati a terra a quella di bordo, utilizzando nuove tecnologie con maggiore potenza di calcolo e minore latenza. A differenza delle DRAM con latenza più elevata e limitazioni del banco di memoria, la nuova QDR-II+ SRAM da 144 Mb riduce la complessità del sistema nelle applicazioni radar e di imaging, offrendo prestazioni più elevate che consentono l’elaborazione delle immagini satellitari a bordo con una migliore risoluzione e una maggiore velocità di elaborazione.

Il dispositivo è l’ultima generazione di rad hard QDR-II+ SRAM di Infineon, con le generazioni precedenti già adottate in vari programmi spaziali come la missione satellitare NASA Surface Water and Ocean Topography (SWOT) che utilizza la tecnologia radar ad Apertura Sintetica (SAR). Sviluppata originariamente come memoria per reti industriali, la SRAM rad hard QDR-II+ è oggi utilizzata come memoria rad hard nei progetti che utilizzano la tecnologia RadStop, il design proprietario di Infineon e le tecniche di miglioramento del processo che consentono un livello più elevato di protezione dalle radiazioni e al contempo forniscono il throughput richiesto dalle applicazioni spaziali.

La SRAM QDR-II+ a 144 Mb ad alte prestazioni funziona fino a una frequenza massima di 250 MHz, offrendo un throughput fino a 36 Gbps in un package CCGA (Ceramic Column Grid Array) con 165 sfere. Il dispositivo è resistente fino a 200 krad (Si) ed è immune al latch-up, migliorando l’affidabilità del sistema in ambienti particolarmente difficili.

La SRAM QDR-II+ da 144 Mb è già disponibile nelle configurazioni bus-width x18 o x36 e con terminazione su die in modalità 2 o 4 word burst per aumentare la flessibilità di progettazione. Ulteriori informazioni sono disponibili al seguente link.

Una novità arriva da OMRON Electronic Components Europe che ha lanciato il nuovo fotomicrosensore riflettente (PMS, photomicrosensor) EE-SY1201 particolarmente compatto, caratterizzato da una distanza di rilevamento di 3÷4 mm.

Il nuovo PMS colma una lacuna del mercato, offrendo un dispositivo SMD progettato per applicazioni quali stampanti 3D, mini-stampanti, serrature elettroniche e apparecchiature per l’automazione industriale.

Il nuovo PMS riflettente OMRON EE-SY1201 ha un ingombro di soli 3mm x 4mm x 2mm ma offre una distanza di rilevamento di 3 mm. Le applicazioni tipiche includono il rilevamento carta nelle mini-stampanti, la rotazione del perno o del cilindro nelle serrature elettroniche, il rilevamento del supporto nelle macchine da taglio e la rotazione del filamento nelle stampanti 3D. Altre destinazioni d’uso includono apparecchiature per l’automazione industriale.

Per le applicazioni che richiedono una distanza di rilevamento ridotta a soli 0,5mm, OMRON offre l’unità EE-SY1200.

Da parte sua, Melexis ha presentato il sensore magnetico a tre assi MLX90392 per applicazioni nel campo degli elettrodomestici, elettronica di consumo e misurazione intelligente, in grado di funzionare con una tensione di 1,8V, la stessa dei dispostivi logici utilizzati per l’elaborazione e il controllo.

Non richiedendo un regolatore di tensione dedicato, il sensore MLX90392 semplifica la progettazione, riduce i costi della distinta base e fa risparmiare spazio sul PCB. Il sensore utilizza un package UTDFN-8 ultrasottile a 8 pin di soli 2 x 2,5 x 0,4 mm che aiuta i progettisti ad affrontare le applicazioni con limiti di spazio; inoltre il consumo di 1,5 µA in modalità sleep aiuta a risparmiare energia e massimizzare l’autonomia nelle applicazioni alimentate a batteria.

Con un sensore termico integrato e con protocollo di comunicazione I2C con clock fino a 1 MHz, l’MLX90392 utilizza un convertitore a 16 bit sugli assi X, Y, Z. Sono disponibili due varianti con fondo scala da ± 50 mT e ± 5 mT, che sfruttano la tecnologia proprietaria Triaxis Hall di Melexis per fornire bassa rumorosità e la migliore precisione della categoria.

La versione con fondo scala di ± 50 mT è indicata per la misurazione della posizione nelle applicazioni HMI, il rilevamento della chiusura della porta negli elettrodomestici e nei sistemi di controllo accessi, come anti-manomissione nei contatori intelligenti e, infine, nei joystick senza contatto per risparmiare la potenza dissipata dai potenziometri dei sistemi tradizionali. Per il rilevamento della posizione che richiede un intervallo magnetico ridotto e per la misurazione della posizione di precisione in cui il rumore è un parametro di progettazione critico, la variante ± 5 mT offre una sensibilità di 0,15 µT / LSB e un rumore RMS tipico fino a 0,3 µT.

Entrambi i dispositivi supportano le modalità di misurazione singola e continua, offrendo un’eccezionale flessibilità di progettazione, mentre lo stato dell’autotest, l’indicazione di data-ready e l’indicazione di overflow del sensore magnetico forniscono una diagnostica completa.

{kind=link}