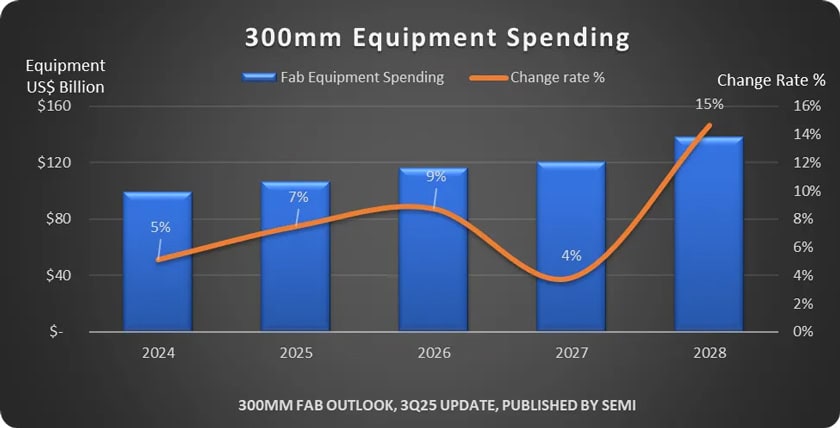

Lo prevede SEMI nel suo ultimo “300mm Fab Outlook”. Il rapporto prevede che nel 2025 si raggiungerà la cifra di 107 miliardi di dollari.

SEMI, l’associazione industriale globale di settore al servizio della filiera di progettazione e produzione di semiconduttori, prevede che la spesa globale per le apparecchiature di fabbricazione da 300 mm raggiungerà i 374 miliardi di dollari dal 2026 al 2028; questa stima è contenuta nell’ultimo rapporto di SEMI “300mm Fab Outlook”.

Questo robusto investimento riflette la regionalizzazione delle fabbriche e la crescente domanda di chip AI per data center e dispositivi edge, sottolineando al contempo il crescente impegno per l’autosufficienza dei semiconduttori in regioni chiave attraverso ecosistemi industriali localizzati e la ristrutturazione della supply chain.

La spesa mondiale per le apparecchiature di fabbricazione da 300 mm supererà per la prima volta i 100 miliardi di dollari nel 2025, con un aumento del 7%, raggiungendo i 107 miliardi di dollari. Il rapporto prevede che gli investimenti aumenteranno del 9%, raggiungendo i 116 miliardi di dollari nel 2026, del 4%, raggiungendo i 120 miliardi di dollari nel 2027 e del 15%, raggiungendo i 138 miliardi di dollari nel 2028.

I commenti

“L’industria dei semiconduttori sta entrando in un’era di trasformazione cruciale, guidata da una domanda senza precedenti di tecnologie basate sull’intelligenza artificiale e da una rinnovata attenzione all’autosufficienza regionale“, ha affermato Ajit Manocha, Presidente e CEO di SEMI. “Investimenti strategici e collaborazioni globali stanno promuovendo catene di fornitura solide e avanzate e una più rapida implementazione di tecnologie di produzione di semiconduttori di nuova generazione. L’espansione globale delle fabbriche da 300 mm consentirà progressi nei data center, nei dispositivi edge e nell’economia digitale”.

L’andamento dei segmenti: Logic & Micro

Il report prevede che il segmento Logic & Micro guiderà l’espansione delle apparecchiature, con investimenti totali per 175 miliardi di dollari dal 2026 al 2028; le fonderie saranno i principali motori di questa crescita, alimentata dall’aumento della capacità produttiva inferiore a 2 nm. Tra i principali fattori abilitanti figurano tecnologie avanzate come l’architettura gate-all-around (GAA) e l’erogazione di potenza dal lato posteriore, essenziali per migliorare le prestazioni dei chip e l’efficienza energetica per i carichi di lavoro AI sempre più impegnativi.

In questo ambito, SEMI prevede che la tecnologia di processo a 1,4 nm entrerà in produzione in serie entro il 2028-2029 con i miglioramenti delle prestazioni AI che guideranno una crescita massiccia nei dispositivi edge, tra cui l’elettronica automobilistica, le applicazioni IoT e la robotica. Oltre ai processi avanzati, aumenterà significativamente la domanda in tutti i nodi e nei vari dispositivi elettronici, alimentando gli investimenti in apparecchiature di processo mature.

L’andamento dei segmenti: memorie

Il segmento delle memorie si classificherà al secondo posto con una spesa di 136 miliardi di dollari nel triennio, segnando l’inizio di un nuovo ciclo di crescita per il segmento. Gli investimenti in apparecchiature per la produzione di DRAM supereranno i 79 miliardi di dollari dal 2026 al 2028, con investimenti in NAND 3D che raggiungeranno i 56 miliardi di dollari nello stesso periodo. L’addestramento e l’inferenza dell’intelligenza artificiale hanno determinato un aumento della domanda globale per diverse tipologie di memoria.

L’addestramento dell’intelligenza artificiale richiede una maggiore larghezza di banda per la trasmissione dei dati e una latenza estremamente bassa, aumentando significativamente la domanda di memorie ad alta larghezza di banda (HBM). Inoltre, l’inferenza dei modelli genera contenuti digitali di intelligenza artificiale di qualità superiore e più diversificati, creando una domanda sostanziale di capacità di archiviazione finale e determinando la richiesta di Flash NAND 3D. Questa robusta domanda ha sostenuto livelli elevati di investimenti nella supply chain delle memorie nel medio-lungo termine, contribuendo ad attenuare le potenziali flessioni derivanti dalle tradizionali fluttuazioni del ciclo di vendite.

Il report stima che gli investimenti previsti nei segmenti analogici supereranno i 41 miliardi di dollari nei prossimi tre anni.

Considerando anche i semiconduttori composti, SEMI prevede che il segmento energetico investirà 27 miliardi di dollari dal 2026 al 2028.

Crescita regionale

La Cina continuerà a essere leader nella spesa per attrezzature pari a 300 milioni di dollari, con investimenti previsti pari a 94 miliardi di dollari dal 2026 al 2028, sostenuti da politiche nazionali di autosufficienza.

La Corea si classificherà al secondo posto nella spesa globale per attrezzature da 300 mm nel triennio, con 86 miliardi di dollari investiti, supportando le industrie di tutto il mondo nella domanda di intelligenza artificiale generativa.

Taiwan investirà 75 miliardi di dollari in attrezzature da 300 mm nel corso del triennio, classificandosi al terzo posto. Gli investimenti si concentreranno principalmente sulla capacità produttiva a 2 nm e inferiore a 2 nm per mantenere il predominio nella capacità di fonderia avanzata e nella leadership tecnologica.

Il rapporto prevede che le Americhe investiranno 60 miliardi di dollari dal 2026 al 2028, salendo al quarto posto. I fornitori statunitensi stanno ampliando la capacità di processo avanzata per soddisfare la crescente domanda di applicazioni di intelligenza artificiale, catalizzando al contempo gli aggiornamenti industriali e di investimento nazionali per mantenere la leadership nello sviluppo tecnologico globale.

Giappone, Europa e Medio Oriente e Sud-est asiatico investiranno rispettivamente 32 miliardi di dollari, 14 miliardi di dollari e 12 miliardi di dollari nel triennio. Gli incentivi pubblici avranno un ruolo fondamentale in queste aree dando una spinta di oltre il 60% alla crescita.

Parte del database SEMI Fab Forecast, il SEMI 300mm Fab Outlook elenca 391 impianti e linee di produzione a livello globale. Il rapporto riflette 173 aggiornamenti e nove nuovi progetti di impianti/linee di produzione dalla sua ultima pubblicazione nel gennaio 2025.

Al seguente link è possibile abbonarsi ai dati di mercato SEMI ed ottenere maggiori informazioni sul report.

{kind=link}