Come per molte altre società del comparto, i ricavi si sono stabilizzati, ma le previsioni non lasciano spazio a un vero rilancio del business.

Microchip Technology ha pubblicato ieri sera i risultati finanziari del trimestre chiuso il 30 settembre 2025 (FQ2 2026 per la società), evidenziando un andamento misto: segni di stabilità sui ricavi, ma prospettive ancora deboli per la parte finale dell’anno fiscale.

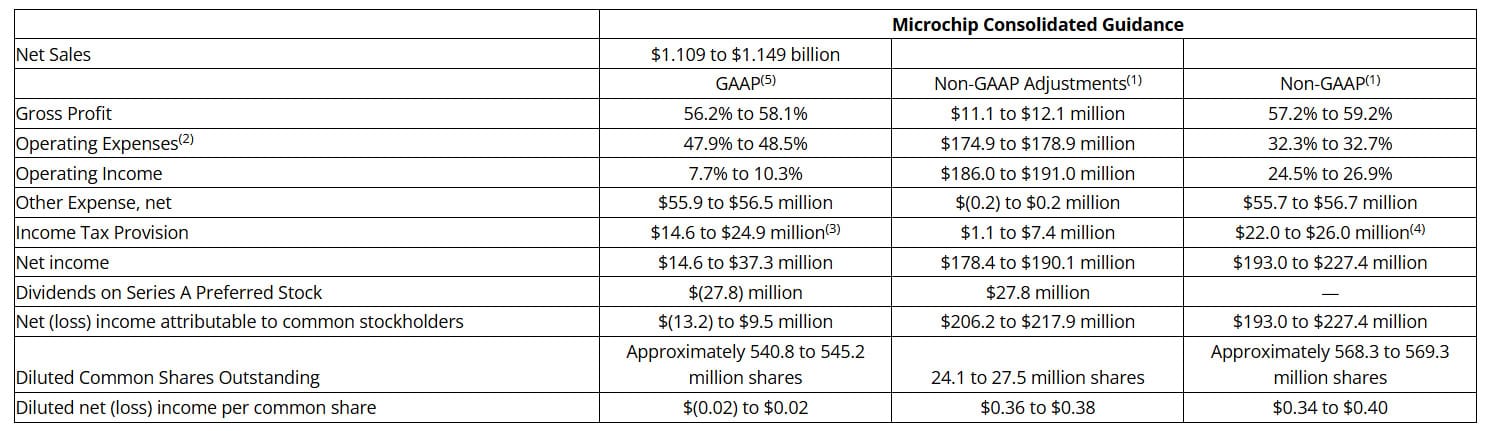

Il fatturato netto è stato di 1,14 miliardi di dollari, in aumento del 6% su base sequenziale ma in calo del 2% rispetto allo stesso periodo dell’anno precedente. Le entrate hanno comunque superato di poco la guidance della società, fissata a 1,13 miliardi di dollari.

Le previsioni per l’ultimo trimestre dell’anno si collocano però sotto le attese di Wall Street: Microchip stima entrate comprese tra 1,11 e 1,15 miliardi di dollari, contro 1,18 miliardi previsti dagli analisti. Anche le stime per l’utile per azione (EPS) risultano più caute, tra 34 e 40 centesimi, a fronte dei 40 centesimi attesi dal consenso.

Le prospettive fiacche hanno avuto un immediato riflesso in Borsa: nelle contrattazioni after-hours, il titolo ha ceduto circa il 6%.

Dati trimestrali

Nel trimestre, Microchip ha registrato un margine lordo del 55,9% e un utile operativo di 88,9 milioni di dollari. L’utile netto è stato di 13,9 milioni, pari a un EPS di 3 centesimi di dollaro, meglio delle attese che indicavano una perdita tra 1 e 4 centesimi.

La società ha inoltre distribuito 245,8 milioni di dollari di dividendi agli azionisti. Il flusso di cassa operativo è stato di 88,1 milioni di dollari, con un flusso di cassa libero di 51,6 milioni, dopo spese in conto capitale per 36,5 milioni.

Nei primi nove mesi dell’anno, Microchip ha generato 363,7 milioni di dollari di flusso di cassa operativo, con spese in conto capitale di 54,4 milioni e un flusso di cassa libero complessivo di 309,3 milioni di dollari.

Le dichiarazioni del management

Il CEO e Presidente Steve Sanghi ha commentato: “I risultati del secondo trimestre fiscale dimostrano il continuo slancio della nostra ripresa, con un fatturato netto di 1,14 miliardi di dollari, in crescita del 6% su base sequenziale e superiore al punto medio delle nostre previsioni. I miglioramenti operativi che abbiamo implementato si stanno traducendo in progressi finanziari significativi, nonostante la ripresa del mercato proceda più gradualmente del previsto. Riteniamo che le nostre capacità operative ci consentano di ottenere risultati migliori man mano che le condizioni migliorano.”

Sanghi ha aggiunto: “La nostra strategia Total System Solutions continua a generare un forte coinvolgimento dei clienti nei principali mercati in crescita, con attività di progettazione che abbracciano l’intero portafoglio. Stiamo assistendo a un deciso slancio nelle applicazioni per data center, dopo la normalizzazione degli inventari, e nei mercati aerospaziale e della difesa, dove l’aumento della spesa globale sta stimolando la domanda per le nostre soluzioni integrate.”

Il CFO Eric Bjornholt ha sottolineato: “I risultati del secondo trimestre confermano la solidità del nostro modello operativo e la gestione disciplinata dei costi. L’efficienza operativa e una rigorosa allocazione del capitale stanno generando miglioramenti del flusso di cassa che, prevediamo, ci permetteranno di ridurre i livelli di indebitamento nei prossimi trimestri.”

Il COO Rich Simoncic ha evidenziato: “Il lancio del primo switch PCIe Gen 6 a 3 nm del settore rappresenta una pietra miliare tecnologica che testimonia il nostro impegno per la leadership e l’innovazione. Questa soluzione offre efficienza energetica, sicurezza e prestazioni leader del settore per applicazioni di intelligenza artificiale e connettività nei data center aziendali.”

Sanghi ha poi concluso: “Dicembre è tradizionalmente il nostro trimestre più debole, ma stiamo osservando un incoraggiante slancio commerciale, con prenotazioni in aumento del 10% su base sequenziale e un rapporto book-to-bill di 1,06. Anche le richieste di spedizioni rapide sono cresciute, segno che la normalizzazione delle scorte sta progredendo. Prevediamo un fatturato netto di circa 1,129 miliardi di dollari, più o meno 20 milioni. Questi segnali positivi ci fanno essere fiduciosi in una performance più solida nei prossimi trimestri.”

Outlook

Per il quarto trimestre dell’anno (FQ3 2026), Microchip prevede un andamento sostanzialmente stabile rispetto al trimestre precedente, con entrate medie di 1,129 miliardi di dollari e un EPS pressoché nullo.

Le spese in conto capitale dovrebbero attestarsi tra 15 e 25 milioni di dollari nel trimestre, mentre per l’intero esercizio fiscale 2026 la società prevede un valore pari o inferiore a 100 milioni di dollari.

A causa del forte rallentamento del mercato durante il 2025, l’azienda ha sospeso la maggior parte dei progetti di espansione degli impianti e ridotto gli investimenti pianificati fino all’anno fiscale 2026. Tuttavia, Microchip continua ad aggiungere beni strumentali per ampliare selettivamente la capacità produttiva e potenziare le attività di ricerca e sviluppo.

Nel frattempo, il titolo perde l’8,5% alla Borsa di New York, appesantito non solo dalle previsioni deboli ma anche dal clima ribassista che sta penalizzando l’intero comparto tecnologico (aggiornamento delle 19:00 CET). Il calo cancella i timidi guadagni registrati dal titolo dall’inizio dell’anno.

{kind=link}